Gambar: Nakamoto Institute

Serangan Spekulatif

Pierre Rochard menjelaskan bagaimana Bitcoin tidak akan diterima secara sukarela oleh orang ramai — ia akan dipaksa ke atas mereka melalui serangan spekulatif ke atas mata wang fiat yang lemah, membawa kepada hiperbitcoinisasi.

- •Bitcoin tidak akan diterima secara sukarela — ia akan dipaksa ke atas masyarakat melalui realiti ekonomi apabila mata wang fiat menjadi tidak bernilai.

- •Wang baik mengusir wang buruk (Thiers' Law). Bitcoin adalah wang terbaik — dasar monetari yang unggul, jenama terkuat, dan keselamatan tanpa tandingan.

- •Proses ini berlaku dalam tiga fasa: (1) Fiat Bleed — kebocoran perlahan, (2) Krisis Mata Wang — serangan spekulatif ke atas fiat lemah, (3) Hiperbitcoinisasi — penguasaan penuh Bitcoin.

- •Apabila orang ramai meminjam mata wang fiat untuk membeli Bitcoin, mereka secara tidak langsung melancarkan serangan spekulatif yang melemahkan fiat tersebut.

Artikel ini asalnya diterbitkan oleh Pierre Rochard di Mempool (Nakamoto Institute) pada 4 Julai 2014.

Pengenalan

Pengecam Bitcoin (Bitcoin naysayers) merisaukan tangan mereka tentang bagaimana Bitcoin tidak boleh menjadi arus perdana. Mereka dengan riangnya bimbang bahawa Bitcoin tidak akan berjaya melepasi 'jurang inovasi' (innovation chasm):

- Ia terlalu rumit

- Ia tidak mempunyai struktur tadbir urus yang betul

- Keselamatan terlalu sukar untuk dilaksanakan dengan betul

- Sistem pembayaran fiat sedia ada dan akan datang adalah atau akan menjadi lebih unggul

- Ia terlalu tidak menentu (volatile)

- Kerajaan akan mengharamkannya

- Ia tidak akan berskala

Respons daripada komuniti Bitcoin sama ada berdebat tanpa henti mengenai perkara-perkara di atas, atau mencari 'Jonah Bitcoin' dalam diri mereka dengan kata-kata klise seperti:

- Mata wang Bitcoin tidak penting, yang penting ialah teknologi blockchain

- Adalah lebih baik jika teknologi blockchain digunakan oleh bank dan kerajaan

- Bitcoin harus terus menjadi sistem khusus untuk mereka yang ingin tahu, ia hanya satu eksperimen

- Fiat dan Bitcoin akan hidup bersama, bahagia selama-lamanya

- Bitcoin adalah Myspace kepada 'mata wang maya'

Sofisme di atas masing-masing layak mendapat artikel mereka sendiri, jika hanya untuk menganalisis arketaip psiko-sosial burung kakak tua yang berkaitan.

Beberapa kritikan yang disebutkan tadi adalah betul, namun ia adalah non sequiturs yang lengkap. Bitcoin tidak akan diterima dengan penuh semangat oleh orang ramai, ia akan dipaksa ke atas mereka. Dipaksa, sebagai 'terpaksa oleh realiti ekonomi'. Orang ramai akan dipaksa untuk membayar dengan bitcoin, bukan kerana 'teknologi', tetapi kerana tiada siapa yang akan menerima fiat mereka yang tidak bernilai untuk pembayaran. Bertentangan dengan kepercayaan popular, wang baik mengusir wang buruk. 'Pengusiran' ini telah bermula sebagai kebocoran fiat yang kecil. Ia akan meningkat dengan cepat menjadi pendarahan Kelas IV akibat serangan spekulatif ke atas mata wang fiat yang lemah. Hasil akhirnya akan menjadi hiperbitcoinisasi, iaitu 'wang anda tidak diterima di sini'.

Hukum Thiers: Wang Baik Mengusir Wang Buruk

Dari segi sejarah, mata wang yang baik dan kukuhlah yang telah mengusir mata wang yang buruk dan lemah. Sepanjang beberapa alaf, mata wang yang kukuh telah mendominasi dan mengusir yang lemah dalam persaingan antarabangsa. Daric Parsi, tetradrachma Yunani, stater Macedonia, dan denarius Rom tidak menjadi mata wang dominan di dunia purba kerana ia 'buruk' atau 'lemah'. Florin, ducat dan sequin dari negara-kota Itali tidak menjadi 'dolar Zaman Pertengahan' kerana ia adalah syiling yang buruk; ia adalah antara syiling terbaik yang pernah dibuat. Pound sterling pada abad ke-19 dan dolar pada abad ke-20 tidak menjadi mata wang dominan pada zaman mereka kerana ia lemah. Konsistensi, kestabilan dan kualiti tinggi adalah ciri-ciri mata wang hebat yang telah memenangi persaingan untuk digunakan sebagai wang antarabangsa.

Bitcoin bukan sekadar wang yang baik, ia adalah wang yang terbaik. Rangkaian Bitcoin mempunyai dasar monetari yang terbaik dan jenama yang terbaik. Oleh itu kita harus menjangkakan bahawa bitcoin akan mengusir mata wang yang buruk dan lemah. Melalui proses apakah bitcoin akan menjadi mata wang dominan? Mata wang fiat manakah yang pertama akan hilang? Ini adalah persoalan menarik pada hari ini, kerana premis yang diperlukan untuk soalan-soalan ini sudah menjadi kebenaran yang mantap.

1. Kebocoran Fiat (Fiat Bleed)

Trend semasa Bitcoin adalah untuk meningkatkan nilai pada garis trend eksponen apabila pengguna baru tiba dalam gelombang. Wang yang baik 'perlahan-lahan' mengusir yang buruk. Dua faktor mendorong ini:

Pertama, pengurangan asimetri maklumat — orang ramai belajar tentang Bitcoin dan menyedari bahawa bitcoin sememangnya wang yang terbaik. Motif yang mungkin bertindih termasuk: ADHD (fetisisme kebaharuan kompulsif yang disebabkan oleh budaya pengguna pasca-perang kita), FOMO (takut ketinggalan, lihat Teori Penyesalan dan kumpulan dalam, iaitu ketamakan dan pencarian status), dan PISD (gangguan tekanan pasca-internet, alias 'disruption', 'perkara besar seterusnya', 'internet wang').

Kedua, peningkatan kecairan — membeli bitcoin adalah lebih mudah dan mempunyai yuran yang lebih rendah hari ini berbanding setahun yang lalu. Seseorang boleh meramalkan secara munasabah bahawa ini juga akan berlaku setahun dari sekarang. Mengapa? Kerana menjual bitcoin adalah perniagaan yang menguntungkan dan kompetitif. Mengapa? Kerana orang mahu bitcoin, lihat di atas.

Disebabkan oleh psikologi kumpulan, pendatang baru ini tiba dalam gelombang. Gelombang ini mempunyai kesan menstabilkan ke atas kadar pertukaran: spekulator tidak pasti tentang amplitud atau panjang gelombang penerimaan, dan pelabur amatur membiarkan keterujaan serta ketakutan berikutnya menguasai mereka. Walau apa pun, sebaik sahaja air surut dan tangan lemah telah tewas, harganya adalah beberapa kali lebih tinggi daripada sebelum gelombang.

Kebocoran 'perlahan' ini adalah model penerimaan semasa, dan pengulas biasanya menganggap salah satu daripada berikut: kebocoran perlahan tidak pernah berlaku (ia adalah fiksyen berdasarkan data yang mengelirukan), kebocoran perlahan telah berhenti (motif di atas hanya memberi kesan kepada lolbertarian dan remaja yang marah), atau proses ini akan berkurangan sekarang (kerana semua orang yang sangat celik teknologi sudah pun menyertainya). Ramalan saya sendiri ialah kebocoran perlahan telah mempercepatkan dan hanya langkah pertama. Langkah kedua akan menjadi serangan spekulatif yang menggunakan bitcoin sebagai platform. Langkah ketiga dan terakhir akan menjadi hiperbitcoinisasi.

2. Krisis Mata Wang

Mungkin masuk akal untuk mendapatkan sedikit sekiranya ia menjadi popular. Jika cukup ramai orang berfikir dengan cara yang sama, ia menjadi ramalan yang memenuhi sendiri. Setelah ia 'bootstrapped', terdapat begitu banyak aplikasi jika anda boleh membayar beberapa sen ke laman web dengan mudah seperti memasukkan syiling ke dalam mesin layan diri.

Kebocoran perlahan membawa kepada krisis mata wang apabila nilai jangkaan bitcoin menjadi kukuh dalam minda orang ramai. Pada mulanya mereka konservatif, mereka melabur 'apa yang mereka mampu rugi'. Selepas 12-18 bulan, simpanan kecil bitcoin mereka telah meningkat secara dramatik dalam nilai. Mereka melihat tiada sebab mengapa trend jangka panjang ini harus berbalik: asas-asas telah bertambah baik namun penerimaan masih rendah. Keyakinan mereka meningkat. Mereka membeli lebih banyak bitcoin. Mereka rasional: 'baik, ia hanya 1-5% daripada pelaburan saya'. Mereka melihat harga jatuh beberapa kali, disebabkan oleh gelembung pecah atau hanya jualan panik biasa — ia memujuk mereka untuk membeli lebih banyak, 'satu tawaran'.

Bitcoin berkembang pada bahagian aset kunci kira-kira mereka. Pada bahagian liabiliti kunci kira-kira pemegang Bitcoin terdapat gadai janji, pinjaman pelajar, pinjaman kereta, kad kredit, dan lain-lain. Semua orang menasihati orang ramai supaya tidak meminjam untuk membeli bitcoin. Realitinya ialah wang adalah fungible: jika anda membeli bitcoin dan bukannya membayar pokok gadai janji anda, anda adalah pelabur bitcoin yang menggunakan leverage. Hampir semua orang adalah pelabur bitcoin yang menggunakan leverage, kerana ia masuk akal dari segi ekonomi. Kos pinjaman (kadar faedah tahunan antara 0% hingga 25%) adalah lebih rendah daripada pulangan yang dijangkakan daripada memiliki bitcoin.

Daya tarikan leverage meningkat jika orang ramai percaya bahawa liabiliti denominasi fiat akan berkurangan dari segi sebenar, iaitu jika mereka menjangkakan inflasi lebih besar daripada kadar faedah yang mereka bayar. Pada ketika itu ia menjadi keputusan yang mudah untuk meminjam mata wang tempatan yang lemah menggunakan apa-apa cagaran yang akan diterima oleh bank, melabur dalam mata wang asing yang kukuh, dan membayar balik pinjaman kemudian dengan keuntungan yang direalisasikan. Dalam proses ini, bank mencipta lebih banyak mata wang lemah, memperkuatkan masalah.

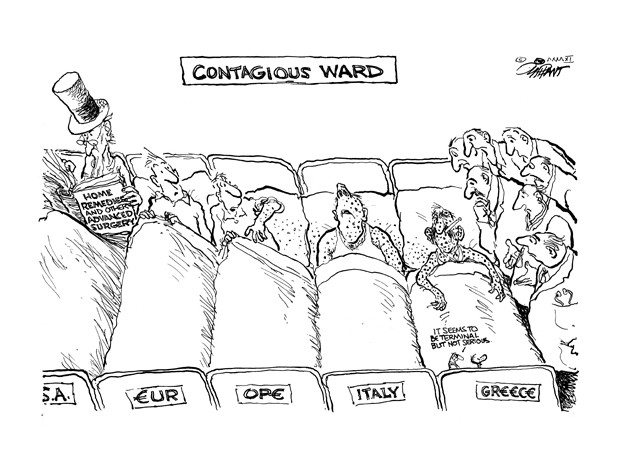

Ilustrasi penularan krisis mata wang — Sumber: Nakamoto Institute

Kesan orang, perniagaan, atau institusi kewangan meminjam mata wang tempatan mereka untuk membeli bitcoin adalah bahawa harga bitcoin dalam mata wang tersebut akan naik berbanding mata wang lain. Sebagai ilustrasi, katakanlah kelas pertengahan India beralih kepada bitcoin. Beribu-ribu pembeli bertukar menjadi ratusan ribu pembeli. Mereka meminjam Rupee India menggunakan apa-apa cagaran yang mereka ada — rumah, perniagaan, barang kemas emas, dan lain-lain. Mereka menggunakan Rupee ini untuk membeli bitcoin. Harga bitcoin dalam Rupee India naik, premium terbentuk berbanding pasangan mata wang lain.

Seorang bitcoin di India mungkin bernilai 600, manakala di AS ia didagangkan pada 500. Pedagang akan membeli bitcoin di AS dan menjualnya di India untuk meraih keuntungan $100. Mereka kemudian akan menjual Rupee India mereka untuk dolar. Ini akan melemahkan Rupee India, menyebabkan inflasi import dan kerugian bagi pelabur asing. Bank pusat India perlu sama ada menaikkan kadar faedah untuk memecahkan kitaran, mengenakan kawalan modal, atau membelanjakan rizab mata wang asing mereka untuk cuba menopang kadar pertukaran Rupee. Hanya menaikkan kadar faedah akan menjadi penyelesaian yang mampan, walaupun ia akan menjerumuskan negara ke dalam kemelesetan.

Terdapat masalah besar dengan bank pusat India menaikkan kadar faedah: pulangan sejarah bitcoin adalah ~500% setahun. Walaupun pelabur menjangkakan pulangan masa depan adalah 1/10 daripada itu, bank pusat perlu menaikkan kadar faedah ke tahap yang tidak berperikemanusiaan untuk mematahkan serangan itu. Hasilnya jelas: semua orang akan melarikan diri dari Rupee dan menggunakan bitcoin, disebabkan oleh desakan ekonomi dan bukannya pencerahan teknologi.

Contoh ini adalah ilustrasi semata-mata. Ia boleh berlaku di sebuah negara kecil pada mulanya, atau ia boleh berlaku serentak di seluruh dunia. Siapa yang menggunakan leverage dan bagaimana adalah mustahil untuk diramal, dan ia akan mustahil untuk dihentikan apabila empangan retak. Negara mana yang paling terdedah kepada krisis mata wang? Negara yang mempunyai hutang asing yang tinggi, defisit akaun semasa yang besar, dan kadar faedah yang rendah.

Bitcoin perlu mencapai ambang kecairan tertentu, yang ditunjukkan oleh pertukaran yang kukuh di setiap pusat kewangan dan bekalan wang sebenar — iaitu permodalan pasaran — sekurang-kurangnya $50 bilion, sebelum ia boleh digunakan sebagai instrumen dalam serangan spekulatif. Ini sama ada akan bertepatan dengan atau menyebabkan krisis mata wang.

3. Hiperbitcoinisasi

Serangan spekulatif yang kelihatan terpencil kepada satu atau beberapa mata wang yang lemah, tetapi menyebabkan kuasa beli bitcoin meningkat secara dramatik, akan cepat berubah menjadi penularan. Sebagai contoh, orang Swiss akan melihat harga bitcoin naik sepuluh kali ganda, dan kemudian seratus kali ganda. Pada margin mereka akan membeli bitcoin semata-mata kerana mereka mahu membuat spekulasi tentang nilainya, bukan disebabkan oleh masalah yang wujud dengan Swiss Franc. Refleksiviti di sini melibatkan bahawa pengurangan dalam permintaan untuk Swiss Franc sebenarnya akan menyebabkan inflasi yang lebih tinggi daripada jangkaan dan dengan itu masalah yang wujud dengan Swiss Franc. Gelung maklum balas antara inflasi fiat dan deflasi bitcoin akan melemparkan dunia ke dalam hiperbitcoinisasi penuh.

Kesimpulan

Bitcoin akan menjadi arus perdana. Golongan skeptik Bitcoin tidak memahami ini disebabkan oleh bias dan kekurangan pengetahuan kewangan mereka. Pertama, mereka berada dalam ruang gema yang sama kuatnya dengan golongan skeptik Bitcoin. Mereka dengan rakus mencari bukti yang mengesahkan pandangan mereka tentang Bitcoin. Kedua, mereka salah faham bagaimana mata wang yang kukuh seperti Bitcoin mengatasi mata wang yang lemah seperti dolar: ia adalah melalui serangan spekulatif dan krisis mata wang yang disebabkan oleh pelabur, bukan melalui penilaian teliti wartawan teknologi dan 'pengguna arus perdana'.

Ditulis oleh Pierre Rochard pada 4 Julai 2014.

Bacaan Seterusnya

BTC untuk Malaysia — Peluang dan Cabaran

Kedudukan Bitcoin di Malaysia, regulasi, dan masa depan wang digital negara.

Bitcoin vs Altcoin — Mengapa Hanya Bitcoin

Perbezaan antara Bitcoin dan altcoin, mengapa Bitcoin adalah unik secara teknikal dan ekonomi.

Segitiga Penciptaan Nilai — Mengapa Bitcoin Bernilai

Nilai wang ditentukan oleh kekurangan, kuasa beli, dan kepercayaan. Bitcoin mempunyai ketiga-tiganya.

Sumber

Artikel ini adalah ringkasan dan analisis berdasarkan sumber-sumber asal. Bukan nasihat kewangan. Sila sahkan maklumat penting daripada sumber utama.