Gambar: Sumber: Unchained Capital

Bitcoin Bukan Lindung Nilai

Bitcoin Bukan Lindung Nilai

Asal: https://www.unchained.com/blog/bitcoin-is-not-a-hedge

Pengarang: Parker Lewis

Siri: Gradually, Then Suddenly

Pelajaran: 1

Diterbitkan: 4 Januari 2023

Gambar Kulit: https://cdn.prod.website-files.com/69c66615f49a09b1aceddb2e/69d63cb15c23d52e80df5618_699888fdb8b9df89411f088c_Gradually%2520then%2520Suddenly.png

Kredit Gambar: Sumber: Unchained Capital

---

Bitcoin sering digambarkan sebagai lindung nilai, atau lebih spesifik, lindung nilai terhadap inflasi. Chamath Palihapitiya, yang dihormati dalam kalangan pelabur modal teroka, pernah menyifatkan bitcoin di CNBC sebagai insurans schmuck, dengan menyatakan bahawa ia adalah lindung nilai terbaik terhadap infrastruktur kewangan tradisional, "untuk berjaga-jaga." Lindung nilai biasanya merujuk kepada perlindungan risiko. Seorang pengeluar minyak mungkin membuat lindung nilai dengan menjual niaga hadapan komoditi minyak, mengunci hasil masa hadapan pada harga tertentu untuk mengelakkan risiko turun naik harga sementara. Lindung nilai inflasi, secara lebih luas, bertujuan untuk pelaburan atau derivatif yang akan mengimbangi risiko inflasi harga umum. Dari segi sejarah, ini biasanya termasuk emas, hartanah, komoditi, dan baru-baru ini, indeks saham – apa-apa yang paling dijangka akan "meningkat" nilainya sebagai pengimbang kepada penurunan nilai dolar. Pada dasarnya, lindung nilai inflasi bertujuan untuk menentang risiko dan jangkaan bahawa dolar akan kehilangan kuasa belinya.

Secara lebih umum, individu dan perniagaan membuat lindung nilai untuk mengurangkan ketidakpastian masa hadapan. Sesuatu hasil yang membawa risiko mungkin boleh berlaku atau mungkin berlaku tetapi pada tahap yang berbeza-beza; masa hadapan sememangnya tidak diketahui. Lindung nilai melindungi daripada kesan buruk yang berpotensi dari senario masa hadapan yang berbeza, yang mungkin atau mungkin tidak berlaku. Ia serupa dengan idea insurans schmuck dalam konteks yang digunakan oleh Palihapitiya. Terdapat risiko yang difahami secara umum bahawa lelaki dan wanita yang menguruskan dasar fiskal dan monetari A.S. mungkin mengacaukan ekonomi dolar, sama ada secara material atau sepenuhnya. Dalam senario ini, terdapat hujah bahawa bitcoin sekurang-kurangnya berpeluang menjadi sistem kewangan alternatif, yang boleh dilihat sebagai "insurans" sekiranya si schmuck menimbulkan kekacauan. Tanpa mengira punca atau tahapnya, dolar dijangka akan kehilangan kuasa beli, dan ia menimbulkan risiko yang berbaloi untuk dilindung nilai. Dalam senario terburuk, dolar mungkin rosak tanpa boleh dibaiki, dan bitcoin menawarkan janji sistem mata wang dengan bekalan tetap. Secara realistiknya, ia sepatutnya memenuhi definisi klasikal sama ada lindung nilai inflasi atau insurans schmuck seperti yang difahami secara umum.

Walaupun ia mungkin memenuhi definisi klasikal, sebarang pandangan terhadap bitcoin sebagai lindung nilai atau sebagai insurans, dalam erti kata tradisional, terlepas aspek paling asas bitcoin secara menyeluruh. Bitcoin bukan lindung nilai terhadap inflasi; ia adalah penyelesaian kekal kepada inflasi, dan itu adalah dua perkara yang sangat berbeza. Bitcoin mungkin berubah-ubah, tetapi dalam jangka masa yang panjang, ia bukan risiko. Risiko dan turun naik sering dikelirukan tetapi pada hakikatnya, ia juga sangat berbeza. Turun naik boleh menimbulkan risiko bergantung pada jangka masa, tetapi ia tidak semestinya sama dengan risiko. Risiko merujuk kepada ketidakpastian masa hadapan, dan lindung nilai terhadap risiko bertujuan untuk mengurangkan ketidakpastian masa hadapan. Bitcoin mungkin belum difahami secara meluas atau mendalam, tetapi ia lebih boleh diketahui daripada tidak pasti. Jurangnya adalah satu pengetahuan dan bukannya risiko.

Nilai Asas Bitcoin

Semua nilai dalam bitcoin berasal dari fakta bahawa hanya akan ada 21 juta sahaja, dan adalah mungkin untuk mengetahui, atau membentuk pemahaman tentang, bagaimana bitcoin menguatkuasakan bekalan tetapnya dan sama ada ia boleh dipercayai. Itu boleh diketahui, dan ia adalah asas yang paling fundamental untuk menjelaskan bagaimana dan mengapa bitcoin bersaing dengan dolar sebagai wang. Setiap lindung nilai inflasi bertujuan untuk memperoleh lebih banyak dolar atau meningkat nilainya dari segi dolar untuk mengimbangi inflasi, manakala bitcoin direka bentuk secara struktur sebagai pengganti, yang merupakan perbezaan kritikal. Persaingan mungkin menandakan peluang atau ketidakpastian, tetapi terdapat objektiviti dan bukti empirikal (14 tahun / 770,349 blok) untuk memberitahu hasilnya.

Jika A, maka B. Jika bitcoin secara kredibel menguatkuasakan bekalan tetapnya sebanyak 21 juta, maka ia akan menggantikan dolar (euro, yen, pound, peso, dll.) sebagai mata wang yang memudahkan hampir semua perdagangan harian dalam setiap ekonomi tempatan masing-masing (lihat Bitcoin Menghapuskan Semua Wang Lain). Jika A boleh diketahui, maka B boleh diketahui. Hanya kerana seseorang individu mungkin tidak tahu "A" dan mungkin tidak memahami hubungan sebab akibat kepada "B," itu tidak menjadikan persamaan itu tidak dapat diketahui.

Dalam dunia dolar, inflasi adalah fenomena buatan manusia. Secara paling ringkas, wang baru dicipta oleh Rizab Persekutuan (Fed) dan setiap unit membeli lebih sedikit pada masa hadapan akibatnya. Dalam kalangan ekonomi arus perdana dan kewangan tinggi, terdapat banyak teori lazim tentang apa yang menyebabkan inflasi harga tetapi lihat sahaja pada bekalan dolar. Apa yang mengelirukan orang ialah bagaimana peningkatan dalam bekalan dolar disalurkan melalui ekonomi, dan khususnya, kepada harga dolar bagi barangan dan perkhidmatan sebenar. Ini adalah satu tempat di mana akal sehat menang. Jika lebih banyak dolar dicipta, setiap dolar akan membeli lebih sedikit kerana penciptaan lebih banyak dolar tidak boleh dan tidak meningkatkan bekalan barangan dan perkhidmatan sebenar yang tersedia dalam ekonomi.

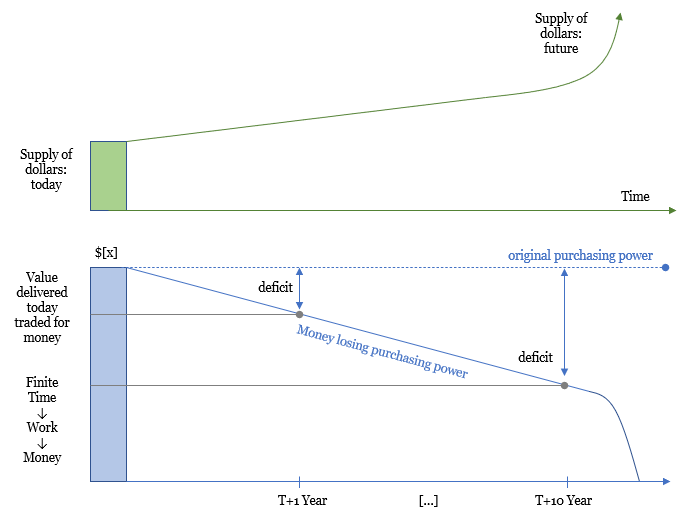

Masa manusia, pada tahap individu, adalah terhad, tetapi bekalan wang tidak. Rizab Persekutuan telah membanjiri pasaran dengan trilion dolar sejak krisis kewangan besar – $8 trilion untuk tepat – yang telah meningkatkan dolar dalam edaran sebanyak ~10x. Dolar menjadi semakin banyak, dan apabila bekalan wang meningkat, kuasa beli setiap dolar merosot. Apabila wang kehilangan kuasa belinya, ia bersamaan dengan satu jam kerja yang dijamin akan membeli lebih sedikit daripada nilai yang sebenarnya dihantar pada masa lalu.

Semua yang lain sama, ia bermakna satu tong minyak yang dihasilkan hari ini membeli lebih sedikit daripada satu tong minyak pada masa hadapan. Struktur insentif runtuh sepenuhnya apabila wang dicipta tanpa kos, dan masalahnya tidak statik. Semakin banyak masa berlalu dan semakin banyak wang dicipta, kuasa beli nilai yang dihantar pada pelbagai titik masa lalu merosot semakin jauh, sehingga akhirnya ia tidak membeli apa-apa yang bernilai setanding (atau masa untuk menghasilkannya). Pada hakikatnya, ia mengakibatkan orang telah menyampaikan nilai pada masa lalu dan tidak pernah mendapat nilai itu kembali.

Contoh ilustrasi wang kehilangan kuasa beli apabila bekalan wang meningkat

Untuk menggunakan contoh ekstrem bagi tujuan ilustrasi, bayangkan anda menghabiskan 40 jam dalam seminggu bekerja untuk $10 sejam ($400 jumlah). Kemudian pertimbangkan akibat jika nilai dolar mengalami "hiperinflasi," secara efektif menuju ke sifar dalam tempoh yang singkat. Itu akan diterjemahkan kepada seminggu masa yang tidak akan dapat dikembalikan dan yang tidak akan membeli apa-apa untuk anda pada masa hadapan. Dalam aplikasi praktikal hiperinflasi, bukan hanya seminggu yang hilang tetapi sebaliknya, keseluruhan simpanan hidup. Ia adalah jalan menuju kebinasaan pasti, tetapi sebenarnya, apa-apa sahaja dalam spektrum susut nilai mata wang adalah sama bermasalah. Masa diperlukan untuk menghasilkan kerja, yang diterjemahkan kepada barangan dan perkhidmatan. Sebarang masa yang telah dibelanjakan pada masa lalu yang disimpan dalam bentuk wang yang membeli lebih sedikit pada masa hadapan mewujudkan defisit. Apabila dolar menjadi sangat banyak dan masa tetap terhad (masa lalu, sekarang dan akan datang), lebih banyak dolar bersaing untuk kuantiti barangan dan perkhidmatan yang agak tetap. Orang ramai menilai setiap dolar kurang dan mengenakan lebih banyak dolar untuk setiap unit masa mereka dalam usaha untuk mengurangkan defisit yang dicipta oleh lebih banyak wang yang telah dicipta dan untuk mengimbangi jangkaan kemerosotan masa hadapan. Lebih banyak dolar, jumlah masa yang sama. Inflasi semudah itu tetapi akibatnya tidak.

Kesilapan yang kebanyakan orang lakukan, terutamanya ahli akademik, adalah mempercayai ia boleh berterusan selama-lamanya. Hanya cetak sedikit wang, atau bahkan banyak, dan barang (iaitu barangan dan perkhidmatan) hanya akan berharga lebih banyak dolar. Apa masalahnya? Fed telah melakukan ini selama beberapa dekad, hampir satu abad. Jika wang semudah matematik asas, mungkin itu yang berlaku. Tetapi pada hakikatnya, fungsi wang adalah sangat kompleks dan besar akibatnya. Wang menyelaraskan hampir semua aktiviti ekonomi, secara fungsional dengan memudahkan perdagangan antara setiap orang untuk semua barangan dan perkhidmatan. Penciptaan wang, terutamanya pada kos yang sedikit atau tiada, bukan sahaja menyebabkan nilai mata wang susut; ia secara asasnya merosakkan keupayaan mata wang itu untuk menyelaraskan aktiviti ekonomi. Hiperinflasi tidak berlaku semata-mata kerana terlalu banyak wang dicetak, dalam erti kata aritmetik. Sebaliknya, ia adalah penyelewengan wang yang sebenarnya menjadikan perdagangan lebih sukar dan yang menyebabkan ketidakseimbangan yang akhirnya membawa kepada kerosakan rantaian bekalan. Ya, mata wang menjadi lebih banyak, tetapi barangan asas yang diperlukan untuk kelangsungan hidup, seperti penghantaran tenaga, menjadi lebih terhad pada masa yang sama apabila struktur insentif wang menjadi semakin rapuh. Dalam setiap contoh hiperinflasi, sejarah telah menunjukkan ini benar. Mata wang gagal sepenuhnya kerana kerosakan dalam perdagangan, fungsi utama yang dibantu oleh wang untuk memudahkan dan menyelaraskan.

Kesilapan tambahan adalah mempercayai atau berharap ada sesuatu yang berbeza dalam kes dolar. Tiada "lebih baik" apabila ia berkaitan dengan merendahkan nilai mata wang secara besar-besaran; fungsi di mana mata wang rosak, sehingga tidak berfungsi, adalah sama. Mengelakkan sebab dan logik tidak mengubah sebarang realiti masa hadapan. Ia boleh diramal dan diketahui, walaupun agak tidak selesa. Tetapi manusia secara kolektif adalah pintar, mudah menyesuaikan diri dan berdaya tahan, yang merupakan teras kepada kelangsungan hidup dan kemajuan. Berurusan dalam realiti bukanlah dystopia; ia hanyalah realiti dan mereka yang berkembang maju melalui kesusahan adalah mereka yang paling baik menyesuaikan diri. Dan, ia juga mengapa bitcoin adalah sumber optimisme dan harapan yang begitu besar bagi mereka yang menyesuaikan diri. Bitcoin menyediakan cahaya di hujung terowong, penyelesaian kepada masalah utama. Jika bukan kerana adanya penyelesaian di tangan, mungkin sangat munasabah untuk menjadi pesimis tentang masa hadapan. Syukurlah, dunia telah menyesuaikan diri untuk mencipta penyelesaian kepada struktur dolar yang rosak. Kebanyakan orang hanya belum mengetahuinya lagi. Jika masalahnya adalah pencetakan wang, maka penawarnya adalah bentuk wang yang tidak boleh dicetak, yang merupakan apa yang diwakili oleh bitcoin. Hanya akan ada 21 juta bitcoin dan itulah nilai asas bitcoin.

Kerumitan Sistem Dolar & Inflasi

Walaupun begitu, persoalan masih timbul. Mengapakah kuasa beli bitcoin menurun, baru-baru ini, relatif kepada dolar – jika lebih banyak dolar dicipta, jika inflasi dolar meningkat, jika bitcoin mempunyai bekalan tetap, dan jika semua logik sebelumnya adalah benar? Ini adalah soalan yang paling biasa saya dengar sepanjang dua belas bulan yang lalu. Pihak yang skeptikal akan berseru, "tetapi saya fikir bitcoin sepatutnya menjadi lindung nilai kepada inflasi dan terdapat inflasi. Jadi kenapa?" Itulah masalahnya, ia bukan lindung nilai. Orang tidak boleh melarikan diri ke mana-mana barang, terutamanya bukan ke bitcoin, untuk "keselamatan" tanpa pemahaman atau pengetahuan terlebih dahulu. Beberapa orang mempunyai pemahaman mendalam tentang bitcoin dan lebih sedikit lagi tentang dolar tetapi lebih ramai orang bergantung pada dolar hari ini, berbanding bitcoin. Itulah keadaan dunia yang tidak dapat dielakkan dan sistem dolar berada di laluan kritikal untuk memahami bagaimana fakta yang sebaliknya mungkin kelihatan bercanggah antara satu sama lain sebenarnya adalah konsisten sepenuhnya.

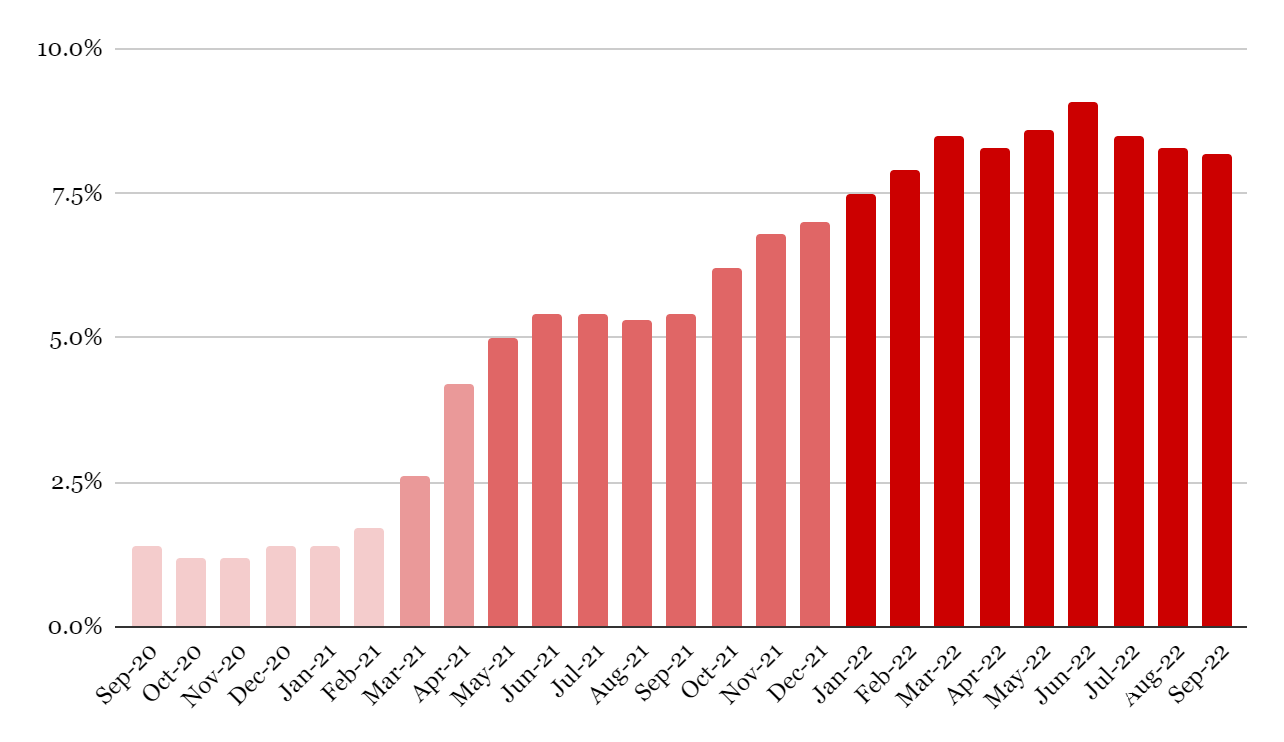

Terdapat inflasi dolar yang ketara dalam barangan dan perkhidmatan, namun nilai dolar telah meningkat relatif kepada hampir setiap aset lain serta semua mata wang lain, termasuk bitcoin, sepanjang tahun lalu. Apa yang menjelaskan realiti ini? Kerana sesuatu mesti, dan ia bukan sekadar kebetulan. Indeks Harga Pengguna ("CPI") ukuran inflasi di A.S., penanda aras yang paling biasa digunakan, mula memecut pada separuh pertama 2021, dan tahun-ke-tahun, inflasi CPI telah melebihi 7.5% dalam setiap lapan bulan yang lalu. Melihat ke belakang dua tahun, paras harga pada September 2022 adalah 14.0% lebih tinggi berbanding September 2020, iaitu kira-kira berapa banyak kurangnya dolar dalam akaun bank anda boleh beli hari ini berbanding hanya 24 bulan yang lalu.

Inflasi CPI A.S. (Perubahan Y-o-Y)

Carta Inflasi CPI A.S.

Sumber: Bureau of Labor Statistics

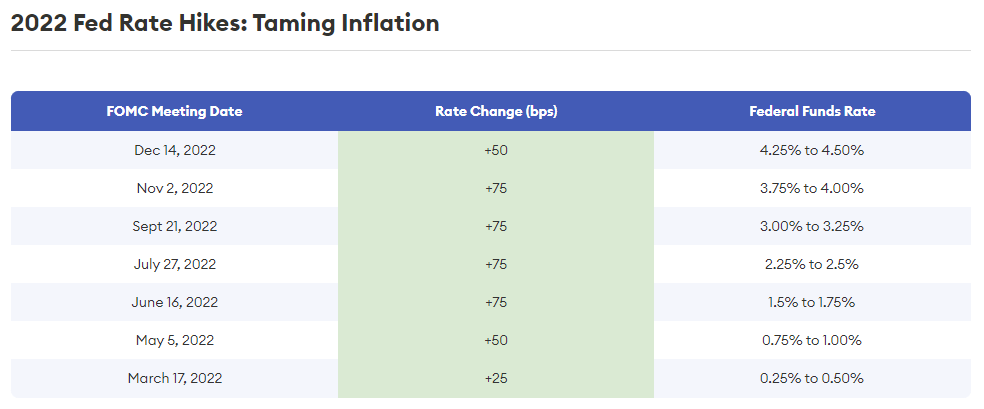

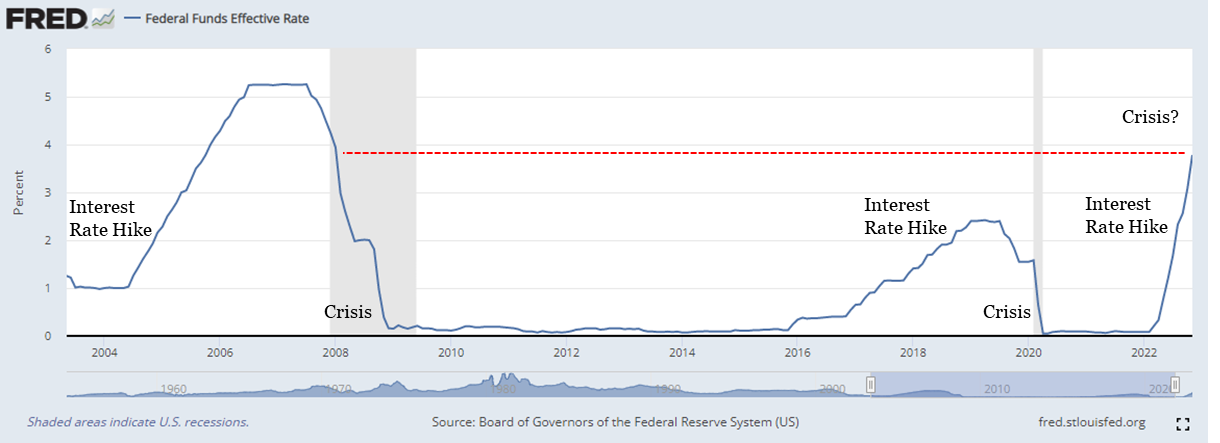

Sebagai respons kepada pemecutan ini, Rizab Persekutuan memberi isyarat kepada pasaran bahawa ia akan melaksanakan usaha bersepadu untuk mengurangkan inflasi pada Musim Luruh 2021, dan ia akhirnya mula menaikkan kadar faedah (dari sifar), sebagai cara untuk mencapai tujuan itu, pada Mac 2022. Secara kumulatif, Fed menaikkan kadar faedah tujuh kali secara individu pada 2022 dengan jumlah kenaikan kadar sebanyak 4.25%, dengan kadar Dana Fed sasaran semasa (kadar dari mana hampir semua kadar faedah pasaran lain ditetapkan) antara 4.25% dan 4.50%. Pada paras ini, kadar efektif Dana Fed semasa adalah lebih tinggi daripada mana-mana paras sejak sebelum krisis kewangan pada awal 2008.

Carta Kadar Efektif Dana Fed

Sumber: Forbes.com

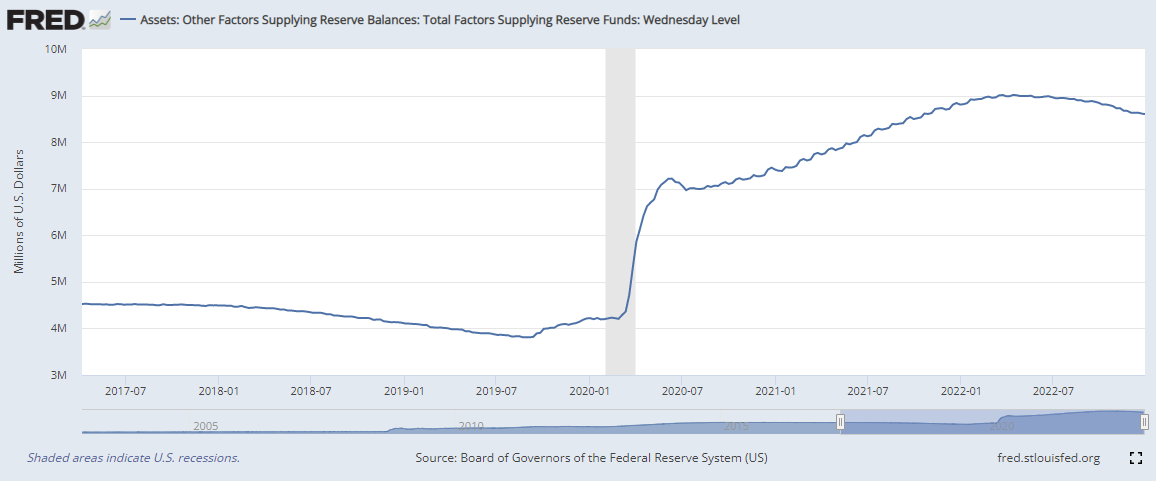

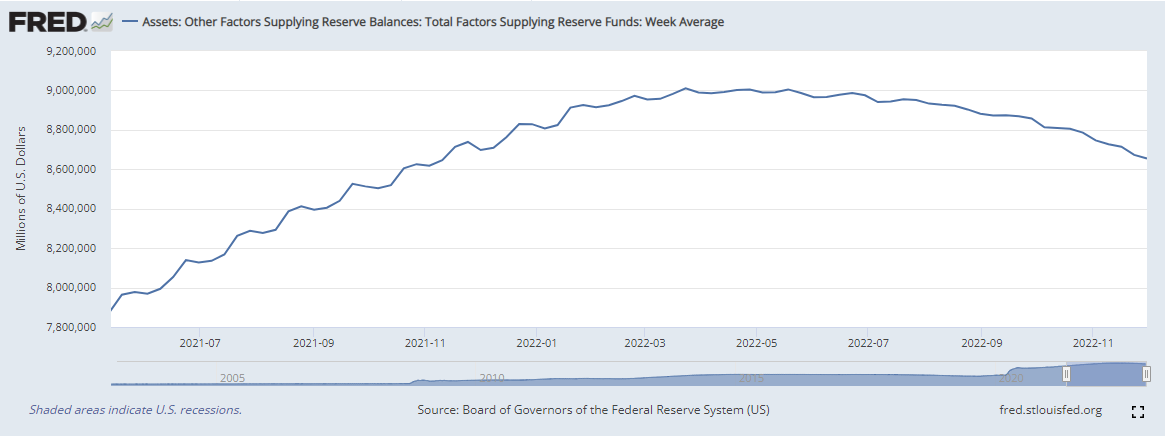

Kira-kira setahun sebelum pemecutan awal inflasi, Rizab Persekutuan mengambil langkah "kecemasan" untuk meningkatkan secara besar-besaran bekalan dolar dalam sistem kewangan. Dari September 2019 hingga September 2021, Fed meningkatkan bekalan wang sebanyak $4.7 trilion, lebih daripada dua kali ganda jumlah dolar dalam edaran. Ia hampir merupakan pengulangan semula Krisis Kewangan Besar. Pada September 2019, pasaran pembiayaan semalaman yang besar, yang dikenali sebagai pasaran Repo, mengalami ketidakstabilan yang ketara dan kadar faedah pasaran meningkat tiga kali ganda. Bukan kebetulan, ini berlaku ketika Fed sebenarnya sedang dalam proses mengurangkan bekalan dolar secara beransur-ansur. Penularan merebak dan ketidakstabilan menjadi lebih akut apabila ekonomi global tidak lama kemudian ditutup, yang mengakibatkan peningkatan yang lebih drastik dalam jumlah wang yang dicipta. Inflasi yang kini wujud dan yang mula memecut pada awal 2021 semuanya berkaitan dengan peningkatan kumulatif dalam bekalan dolar, sepanjang beberapa tahun dan dekad yang lalu.

Bekalan Dolar: Wang Asas (2017-2022, $ dalam trilion)

Carta Bekalan Dolar

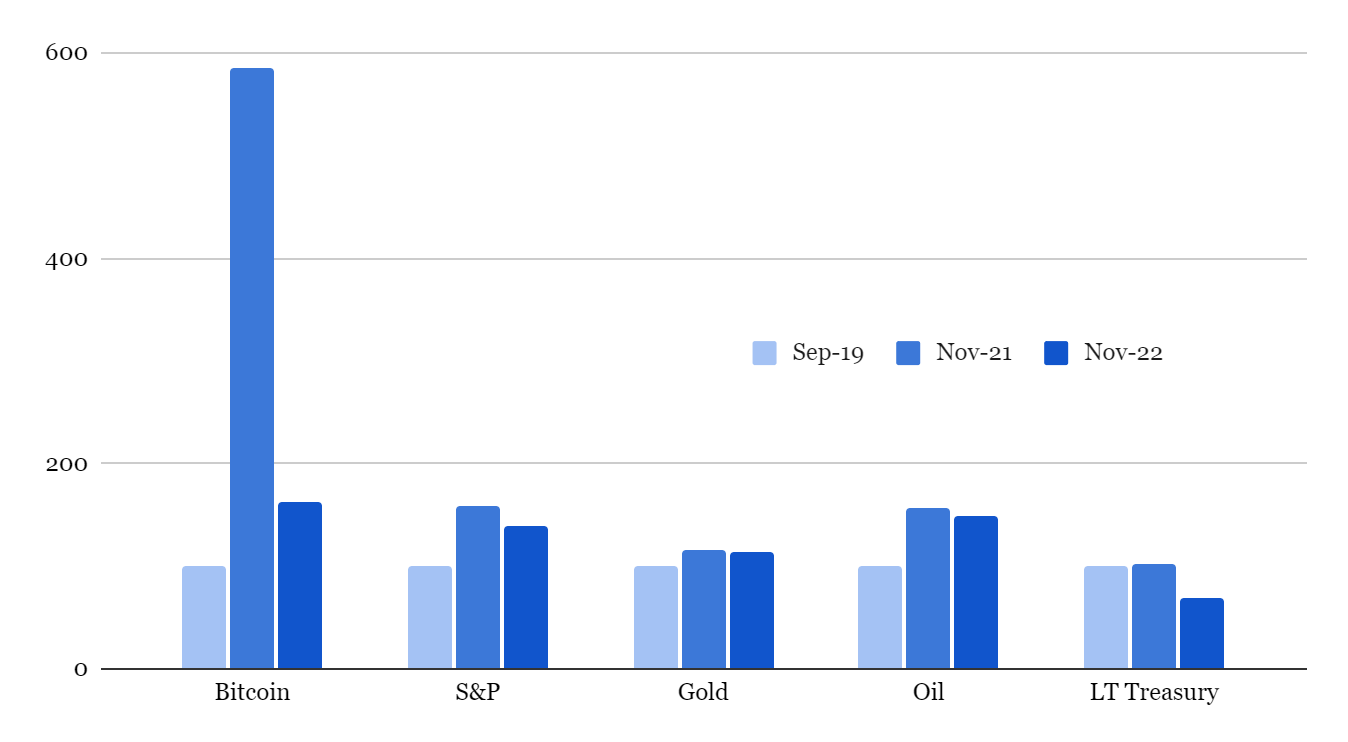

Inilah sistem Fed. Cetak wang, sebabkan inflasi; naikkan kadar faedah, sebabkan ketidakstabilan kewangan, dan ulangi. Peningkatan agresif dalam bekalan wang diikuti oleh kenaikan agresif dalam kadar faedah dan sebaliknya mewujudkan kekacauan ekonomi. Harga aset hari ini dalam terma dolar yang diindeks kepada paras harga sebelum era pencetakan wang yang paling terkini (September 2019) menunjukkan susut nilai kumulatif dolar, yang konsisten dengan trend inflasi CPI barangan dan perkhidmatan. Berbanding September 2019, setiap bitcoin, S&P 500, emas dan minyak semuanya lebih mahal hari ini dari segi dolar, dengan bon perbendaharaan jangka panjang sebenarnya kehilangan kuasa beli dan bitcoin mengatasi prestasi setiap yang lain.

Walau bagaimanapun, jika anda mengasingkan tempoh selepas Fed mula memberi isyarat kenaikan kadar faedah – kira-kira dua belas bulan yang lalu – untuk menjinakkan inflasi, semua harga aset telah menurun relatif kepada dolar, walaupun inflasi barangan kekal tinggi. Bitcoin telah mengatasi prestasi setiap aset penanda aras yang lain secara kumulatif, tetapi ia juga mempunyai pembetulan terbesar dari setahun yang lalu. Tidak dinafikan, kegagalan banyak pihak rakan niaga yang berdagang bitcoin telah memberi kesan kepada tahap pembetulan bitcoin, tetapi daya penggerak di sebalik peralihan yang lebih fundamental dalam paras harga aset, di mana bitcoin tidak terkecuali, ada kaitan dengan peralihan dalam dasar monetari Fed – peningkatan marginal dalam kadar faedah dan penurunan dalam bekalan dolar.

Harga Aset Diindeks kepada September 2019 (2019 = 100)

Carta Harga Aset 1

Carta Harga Aset 2

Walaupun bitcoin adalah ketara dari segi saiz (~$350 bilion kuasa beli hari ini), ia masih kecil relatif kepada aset kewangan global yang dianggarkan antara $300 trilion hingga $400 trilion. Untuk konteks, S&P 500 mempunyai permodalan pasaran semasa sebanyak $30 trilion dan walaupun ia mungkin "hanya" menurun sebanyak 11.5% dalam tempoh dua belas bulan yang lalu, penurunan itu bersamaan dengan hampir $4 trilion dalam kekayaan kertas yang telah hilang, iaitu lebih 10x jumlah kuasa beli bitcoin sekarang. Sebagai perbandingan, jumlah hutang di seluruh sistem di A.S. ialah $92 trilion, dengan hutang kerajaan Persekutuan sahaja melebihi $26 trilion. Nilai pasaran bon di A.S. juga telah menurun sebanyak berbilang trilion dalam tempoh dua belas bulan yang lalu. Pendek kata, tiada apa yang kebal terhadap dolar selagi ia adalah gorila 800 paun, dan skala adalah penting, terutamanya apabila mempertimbangkan turun naik.

Ekonomi dolar adalah sistem kewangan terbesar di dunia, dengan jurang yang luas. Tidak dapat dinafikan bahawa dolar adalah mata wang pembiayaan global utama, dan ia kekal sebagai mata wang yang memudahkan paling banyak perdagangan global. Seperti mana dolar, begitulah dunia. Atau lebih tepat, seperti mana Rizab Persekutuan, begitulah dunia (sekurang-kurangnya hari ini). Peralihan besar oleh Fed dalam menguruskan dasar monetari A.S. memberi kesan kepada semua aset, bukan hanya bitcoin. Apabila Fed mengurangkan bekalan dolar dan meningkatkan kadar faedah, semua harga aset menjadi tertekan. Aset cair biasanya dijual terlebih dahulu (paling mudah dijual) untuk mendapatkan dolar dalam usaha untuk mengukuhkan kunci kira-kira dan membiayai obligasi masa hadapan ke atas liabiliti hutang denominasi dolar. Dalam jangka pendek, bitcoin mungkin terjejas secara tidak seimbang disebabkan saiz relatifnya dan kebaruannya, yang menyumbang kepada turun naik (naik dan turun) tetapi setiap aset yang didagangkan untuk dolar terjejas.

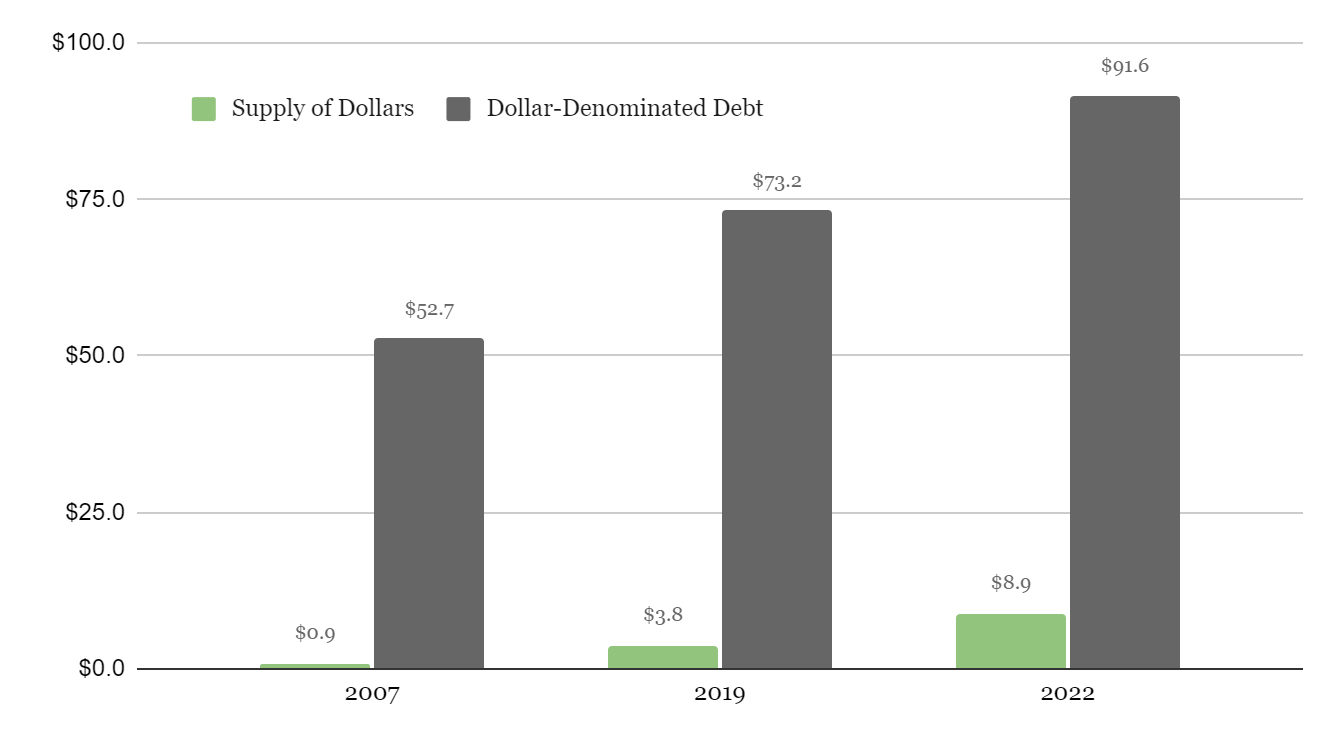

Bekalan Dolar vs. Hutang Denominasi Dolar ($ dalam trilion)

Carta Bekalan Dolar vs Hutang

Sumber: Fed Z1 Report (Hutang); St. Louis Fed (Bekalan Dolar)

Carta ini paling baik menjelaskan segala yang penting mengenai dolar dan muslihatnya. Mengapa inflasi tidak hanya mencerminkan peningkatan dalam bekalan dolar. Mengapa bitcoin boleh menurun secara berselang dalam kuasa beli walaupun terdapat semua pencetakan wang kumulatif (dan inflasi barangan). Mengapa ia (dan sentiasa) adalah kepastian bahawa bekalan dolar akan meningkat secara drastik dari mana-mana titik masa. Dan yang penting, mengapa bitcoin akan menggantikan dolar.

Hari ini, terdapat kira-kira $92 trilion dalam hutang denominasi dolar dalam sistem kredit A.S. tetapi terdapat "hanya" $9 trilion dolar sebenar. Walaupun bekalan wang telah meningkat hampir 10x sejak sebelum krisis kewangan, masih terdapat lebih $10 hutang denominasi dolar untuk setiap dolar yang wujud hari ini. Hanya dolar boleh membayar hutang denominasi dolar dan dalam konteks ini, hutang dolar hanya termasuk yang paling biasa daripada apa-apa yang boleh dianggap sebagai hutang; hutang liabiliti tetap, tempoh matang tetap bonafide seperti yang dianggarkan dan dilaporkan oleh Fed. Gadai janji, kad kredit, pinjaman pelajar, pinjaman kereta, hutang bank, bon korporat dan hutang kerajaan persekutuan, negeri dan tempatan, dll. Ia tidak termasuk anggaran liabiliti pencen tidak dibiayai atau derivatif hutang – hanya jumlah tetap dolar yang terhutang pada titik masa hadapan yang ditetapkan. Fed mungkin telah meningkatkan bekalan dolar secara besar-besaran, tetapi dunia masih kekurangan dolar, dolar yang terhutang dan mesti diminta pada masa hadapan untuk membayar balik obligasi hutang sedia ada.

Terdapat terlalu banyak hutang (dolar terhutang pada masa hadapan) berbanding dolar yang sebenarnya wujud. Apabila Fed mengalihkan dasar monetarinya seperti yang dilakukannya sepanjang tahun lalu, untuk menaikkan kos hutang denominasi dolar dan mengurangkan bekalan dolar, pasaran mula menyedari fakta aritmetik yang tidak dapat dielakkan bahawa sistem ini jauh lebih daripada sekadar beberapa dolar kekurangan. Pasaran secara keseluruhan mula berebut dolar – menjual aset, menaikkan harga, mengurangkan perbelanjaan, menimbulkan lebih banyak hutang walaupun pada kos yang lebih tinggi. Setiap kemungkinan jalan diusahakan. Tidak semua hutang perlu dibayar esok, jauh daripadanya, dan bukan semua orang berhutang; tetapi secara keseluruhan, pasaran secara keseluruhannya sangat berhutang, pada kadar 10:1 dan apabila keadaan pembiayaan dolar mengetat, naluri untuk mendapatkan dan menyimpan lebih banyak dolar untuk membiayai obligasi masa hadapan adalah sangat berat sebelah. Semua ini berlaku pada masa yang sama kerana ia sebenarnya disebabkan oleh tindakan Fed sebagai input, mengurangkan bekalan dolar dan meningkatkan kos untuk membiayai semula liabiliti denominasi dolar.

Kadar Efektif Dana Fed (2004 hingga 2022)

Carta Kadar Dana Fed

Bekalan Dolar: Wang Asas (2021-2022)

Carta Bekalan Dolar 2021-2022

Apabila Fed mengurangkan bekalan dolar dan meningkatkan kadar faedah, jumlah hutang dalam sistem tidak berubah secara ajaib; ingat $92 trilion dalam hutang denominasi dolar. Sebaliknya, terdapat hanya lebih sedikit dolar untuk membayar balik hutang tertunggak dan ia menjadi lebih mahal untuk mengekalkan tahap hutang sedia ada. Semestinya, tidak semua hutang boleh dibayar balik. Sekarang, memandangkan tahap leverage sistem yang tertanam, itu sebenarnya sentiasa berlaku tanpa mengira apa yang Fed lakukan seterusnya, tetapi pasaran, secara individu dan kolektif, hanya menyedari bahawa magnitud masalah adalah jauh lebih besar dan masanya lebih mendesak, apabila kadar faedah meningkat dan apabila bekalan dolar dikurangkan secara aktif. Fed mungkin telah mula memberi isyarat rancangannya lebih setahun yang lalu. Tetapi, ia tidak mula meningkatkan kadar faedah sehingga Mac 2022, dan ia tidak mula mengurangkan bekalan dolar sehingga Jun 2022. Di suatu tempat di situlah bom jangka mula benar-benar berdetik.

Sebagai rekod, Fed telah lebih agresif dalam menaikkan kadar faedah pada 2022 berbanding mana-mana masa selepas Krisis Kewangan Besar 2008, dan ia telah menarik balik kira-kira $350 bilion dolar dari sistem kewangan relatif kepada kemuncak terkininya, dalam tempoh enam bulan yang lalu. Walaupun itu mungkin hanya ~3.5% daripada semua dolar, ia masih merupakan jumlah dolar yang besar secara mutlak, dan ia mewakili dolar marginal yang tidak lagi tersedia untuk membiayai liabiliti. Sistem kredit hari ini juga ~75% lebih besar daripada tahun 2008. Kerana setiap dolar dileverage 10:1, pengurangan dalam bekalan dolar memberi kesan yang tidak seimbang kepada sistem kewangan secara keseluruhan. Tetapi juga ingat bahawa sistem itu sudah jauh lebih daripada sekadar kekurangan dolar. Peralihan arah memang penting tetapi mungkin yang paling besar akibatnya, kerana ia menyedarkan dunia kepada masalah yang lebih besar yang sudah wujud dan sedang diperbesarkan secara aktif. Ia mungkin kelihatan mudah, tetapi itulah maksudnya. Segala yang berlaku – setiap peralihan ekonomi yang ketara – boleh dijelaskan oleh jumlah dolar yang wujud, jumlah hutang yang wujud, perubahan dalam bekalan dolar dan perubahan dalam kos untuk membiayai hutang.

Kewujudan sistem hutang (atau kredit) yang saiznya sepuluh kali ganda lebih besar daripada jumlah wang yang sebenarnya wujud menyebabkan beberapa dinamik yang mungkin tidak intuitif serta-merta. Apabila Fed mencipta wang secara digital, masih terdapat lebih banyak hutang yang wujud, yang menghalang dolar daripada runtuh nilainya dengan serta-merta. Pada akhirnya, kewujudan lebih banyak dolar menyebabkan setiap dolar membeli lebih sedikit pada masa hadapan (dan dari semasa ke semasa) tetapi sistem kredit, memandangkan saiznya, semestinya menjadi kunci bagaimana semuanya berlaku. Dilema hutang-ke-dolar adalah apa yang menambat nilai dolar dalam jangka masa terdekat. Liabiliti adalah tetap dalam erti kata bahawa jumlah tetap dolar terhutang.

Liabiliti ini mewujudkan permintaan tinggi semasa untuk dolar, dan liabiliti mempunyai tuntutan ke atas aset sebenar seperti kereta, rumah, pembangunan hartanah atau ekuiti dalam syarikat produktif, dll. Sebagai contoh, jika anda berhutang $10,000 untuk kereta anda dan tidak dapat membayar balik hutang itu, bukan sahaja anda akan melakukan segala yang anda mampu untuk mendapatkan dolar; tetapi, harga efektif kereta anda ditambat kepada jumlah hutang yang terhutang kepada bank untuk memenuhi tuntutannya. Tidak kira berapa banyak dolar telah dicipta, tuntutan itu adalah nyata, dan secara lebih luas, liabiliti hutang tetap secara fungsional menetapkan harga aset sedia ada dalam sistem di mana tuntutan hutang jauh melebihi bekalan dolar (dan terutamanya, apabila menjadi jelas bahawa hutang tidak boleh dibayar balik).

Pada masa yang sama, leverage sistem juga adalah apa yang menjamin bahawa Fed perlu mencetak lebih banyak dolar pada masa hadapan. Jika tidak, sistem kredit akan runtuh sepenuhnya. Pengenalan lebih banyak dolar pada masa krisis kewangan atau ketidakstabilan sebenarnya direka untuk mengelakkan sistem kredit daripada runtuh. Fed bertindak balas kepada keperluan untuk lebih banyak dolar untuk membiayai liabiliti denominasi hutang dengan membekalkan lebih banyak dolar. Inilah yang berlaku pada 2008, inilah yang berlaku pada 2020 dan inilah yang akan berlaku lagi dan lagi. Pertama, kewujudan lebih banyak dolar membolehkan tahap hutang sedia ada dikekalkan, tetapi kemudian dengan lebih banyak dolar terapung, lebih banyak hutang sebenarnya boleh dicipta. Perhatikan bahawa Fed telah meningkatkan bekalan dolar sebanyak kira-kira $8 trilion sejak 2007, tetapi jumlah hutang denominasi dolar telah meningkat sebanyak $39 trilion dalam tempoh yang sama. Dari segi peratusan atau gandaan, jumlah dolar telah meningkat secara signifikan lebih banyak tetapi secara mutlak, peningkatan dalam jumlah hutang telah mengatasi peningkatan dalam bekalan dolar. Untuk setiap dolar yang telah dicetak, lebih banyak hutang telah dicipta.

Sekali lagi, skala dan saiz adalah penting, terutamanya atas sebab hanya dolar boleh membayar balik hutang denominasi dolar. Secara relatif, ya lebih banyak dolar wujud, tetapi terdapat lebih banyak liabiliti yang perlu dibiayai. Setiap dolar membeli lebih sedikit dari semasa ke semasa atas sebab terdapat lebih banyak, tetapi pada bila-bila masa dolar mula dikeluarkan, masalah sebenar wujud, terutamanya bagi mereka yang kekurangan dolar. Walau bagaimanapun, kerana sistem secara keseluruhannya tidak solven secara fungsional, semua orang terjejas – bukan hanya mereka yang berhutang. Tiada jalan keluar; semua harga aset terjejas dan segala-galanya menjadi semakin tidak menentu apabila serbuan ke atas kecairan yang tinggal dalam sistem kewangan berlaku. Ia secara terbaik menjelaskan fenomena segala-galanya di sekeliling anda yang anda perlukan setiap hari berharga lebih dalam dolar, sambil melihat harga aset, termasuk bitcoin, rumah anda atau pasaran saham, bergerak ke arah yang bertentangan.

Barangan yang paling diperlukan setiap hari untuk kelangsungan hidup (makanan, air, gas, kuasa, dll.) tidak menjadi lebih banyak atau lebih mudah untuk dihasilkan akibat wang dicipta atau wang dikeluarkan dari sistem kewangan. Walaupun terdapat akibat aritmetik kepada masalah membiayai hutang denominasi dolar dengan dolar, enjin ekonomi adalah sangat kompleks. Ekonomi A.S. terdiri daripada ratusan juta orang, yang bersambung dengan rantaian bekalan berbilion orang, setiap seorang mempunyai gabungan kemahiran atau pekerjaan yang diperlukan untuk menghantar barangan asas ke pasaran dan setiap seorang yang masanya sangat terhad, semuanya menyelaraskan aktiviti ekonomi mereka dengan dolar. Pada penghujung hari, inflasi jangka pendek barangan dan perkhidmatan serta perubahan berselang dalam paras harga aset dijelaskan oleh perubahan dalam bekalan wang, tetapi memberi tumpuan kepada perubahan bulan-ke-bulan atau tahun-ke-tahun dalam mana-mana paras harga akan gagal melihat hutan daripada pokok. Ia adalah kesan permukaan, terbitan pertama; sebarang tumpuan pada jangka pendek (setahun, dua atau bahkan sedekad) semestinya gagal mengenali akibat yang lebih fundamental kepada sistem yang sangat kompleks.

Ilustrasi sistem kompleks

Manipulasi bekalan wang menyelewengkan aktiviti ekonomi; ia menyelewengkan keupayaan manusia untuk berdagang. Manusia bertindak balas kepada isyarat harga dan apabila isyarat tersebut menjadi lebih tidak menentu dan kurang boleh dipercayai, fungsi asas mata wang untuk menyelaraskan perdagangan rosak. Barangan marginal yang anda perlukan, esok dan lusa, menjadi lebih bernilai berbanding segala-galanya, termasuk wang, tetapi juga berbanding aset lain yang anda miliki seperti rumah atau rumah kedua, kereta atau kereta kedua, dan terutamanya, mana-mana aset kewangan seperti saham atau bon. Ia adalah perbezaan antara aset yang telah dihasilkan berbanding barangan yang perlu dihasilkan dan diperoleh setiap hari untuk mengekalkan diri.

Barangan yang diperlukan setiap hari menjadi lebih sukar untuk dihasilkan apabila enjin ekonomi rosak, apabila perdagangan menjadi lebih sukar untuk diselaraskan, dan masalah menjadi lebih besar dalam sistem yang sangat leverage dan berpusat. Bayangkan kerumitan sistem ekonomi dengan ratusan juta pekerja, menghasilkan barangan dan perkhidmatan setiap hari, dan kemudian renungkan satu di mana kemungkiran besar-besaran boleh berlaku kerana hutang tidak dapat dibayar balik dan sama ada masalah itu mungkin diburukkan lagi oleh bank pusat yang secara besar-besaran meningkatkan dan mengurangkan bekalan wang, dalam irama yang berterusan tetapi tidak dapat diramalkan. Dalam amalan, wang menjadi banyak, kredit menjadi tidak berguna dan barangan menjadi terhad.

Bitcoin adalah Penyelesaian kepada Inflasi

Sistem monetari Fed pada mulanya kelihatan seperti kitaran ganas, sesuatu yang akan sentiasa wujud dan tidak akan pernah berakhir. Sebuah rollercoaster yang orang lain letakkan anda di atasnya tetapi anda tidak boleh turun. Kitaran mencipta wang, inflasi berterusan dan setiap beberapa tahun, krisis kewangan. Segala-galanya menjadi lebih mahal, sementara segala-galanya terasa lebih sukar dicapai, menunggu for the other shoe to drop. Perasaan kumulatif mungkin paling baik digambarkan sebagai gabungan meletihkan dan menyesakkan, terutamanya pada masa apabila dunia kelihatan lebih tidak menentu dan masa hadapan lebih tidak pasti berbanding sebelum ini. Perkara menjadi lebih buruk apabila sebab dan akibat tidak dapat dijelaskan; tanpa pemahaman terlebih dahulu, ia meletakkan orang dalam kedudukan tidak tahu tindakan apa yang perlu diambil, bila ia akan berakhir atau jika ia akan berakhir. Tanpa penjelasan dan tanpa penyelesaian kepada masalah, adalah sangat munasabah untuk menganggap kitaran ganas itu tidak akan pernah berakhir.

Bitcoin yang pada masa yang sama merupakan penyelesaian muktamad kepada dolar dan ia tidak kebal terhadap dolar adalah konsisten sepenuhnya dengan sifat masalah. Pemahaman tentang satu, dan cabangannya, semestinya memberitahu yang lain sebagai alternatif yang lebih baik dan bagaimana ia mungkin diterima pakai. Bitcoin bersaing dengan dolar untuk menggantikannya sebagai bentuk wang yang menyelaraskan perdagangan dan perniagaan. Jika seseorang menerima bahawa terdapat masalah asas yang wujud dalam dolar tetapi ia masih menyelaraskan hampir semua aktiviti ekonomi bagi mereka yang menggunakannya, adalah munasabah bahawa mana-mana pengganti kepada dolar tidak akan kebal terhadap masalahnya semasa tempoh peralihan. Dalam dunia akademik, mungkin semua orang menyedarinya pada masa yang sama dan membuat keputusan sedar untuk membuang dunia lama, menerima pakai dunia baru, dan bergerak tanpa sebarang akibat untuk dosa masa lalu. Dilemanya ialah wang menyelaraskan perdagangan, dan perdagangan bermaksud pembuatan fizikal dan penghantaran barangan dan perkhidmatan di dunia nyata, yang jauh lebih kompleks daripada yang mungkin dicadangkan oleh ahli ekonomi profesional dan akademik.

Dunia tidak boleh menjatuhkan wang yang buruk dan menerima pakai yang lebih baik, seperti seorang individu boleh menjatuhkan tabiat buruk. Ia tidak semudah itu, dan itu tidak mengapa. Hari ini, dolar masih wujud dan bitcoin mempunyai jumlah kuasa beli kira-kira 0.4% daripada sistem kredit A.S., yang mana ia sendiri adalah sebahagian kecil – walaupun besar – daripada sistem kewangan global. Jika Fed mengurangkan bekalan dolar dan meningkatkan kadar faedah, kuasa beli bitcoin akan menurun secara interim relatif kepada dolar, kerana seluruh dunia masih bergantung pada dolar, termasuk semua orang dalam ekonomi dolar yang telah mula menerima pakai bitcoin. Bitcoin kekal agak kecil. Ia juga cair, dan terdapat sangat sedikit liabiliti hutang denominasi bitcoin (secara relatif dan mutlak), yang bermaksud ia boleh dijual dengan mudah untuk mendapatkan dolar apabila bekalan menjadi terhad. Pendek kata, inflasi dolar boleh wujud dan kuasa beli bitcoin boleh menurun pada masa yang sama manakala asas tetap tidak berubah – bahawa bitcoin menggantikan dolar sebagai bentuk wang yang lebih baik untuk menyelaraskan perdagangan.

Bitcoin mempunyai nilai asas kerana bekalan tetapnya. Itulah proposisi nilai: bekalan tetap bitcoin berbanding bekalan dolar yang sentiasa meningkat. Pada 2007, terdapat $0.9 trilion dolar dianggarkan dalam edaran. Pada 2019, jumlah ini dianggarkan oleh Fed sebanyak $3.8 trilion, sebelum pengembangan monetari yang paling terkini. Hari ini, anggarannya ialah $8.9 trilion. Dolar dicipta oleh Fed dan lebih banyak dolar akan dicipta pada masa hadapan sebagai keperluan untuk membiayai semua hutang yang telah terkumpul dalam sistem kredit A.S. Pada 2007, sifar bitcoin wujud kerana bitcoin belum wujud. Bitcoin dilancarkan pada 2009, sebahagian besarnya, untuk menyelesaikan masalah khusus ini. Menjelang 2019, 17.9 juta bitcoin berada dalam edaran. Hari ini, 19.2 juta bitcoin berada dalam edaran. Baki 1.8 juta akan memasuki edaran antara sekarang dan kira-kira 2138 (115 tahun akan datang). Hanya akan ada 21 juta bitcoin, dan itulah inovasi sebenar bitcoin.

Apabila sesuatu berlaku di dunia, dan khususnya apa-apa yang menyebabkan turun naik dalam harga bitcoin, saya selalu bertanya kepada diri sendiri, "adakah [x] mengubah apa-apa tentang keupayaan rangkaian bitcoin untuk menguatkuasakan bekalan tetapnya secara kredibel?" Sekarang, seseorang mungkin perlu tahu bagaimana bitcoin menguatkuasakan bekalan tetapnya (dan kaitannya) untuk kemudian menilai kesan relatif apa-apa kepada bitcoin. Tetapi, itulah maksudnya. Tanpa pemahaman terlebih dahulu tentang bagaimana bitcoin menguatkuasakan bekalan tetapnya atau mengapa ia penting, ia akan meninggalkan sesiapa sahaja dalam kedudukan yang sukar untuk menilai sebarang peristiwa semasa (atau kesannya) terhadap nilai asas bitcoin. Sesiapa yang mendakwa bahawa bitcoin akan gagal disebabkan kegagalan beberapa syarikat swasta hampir pasti tidak memahami bagaimana bitcoin menguatkuasakan bekalan tetapnya atau akibatnya. Secara berasingan, sesiapa yang mendakwa bahawa bitcoin gagal memenuhi janjinya sebagai lindung nilai kepada inflasi, juga tidak boleh memberitahu anda bagaimana bitcoin menguatkuasakan bekalan tetapnya. Tanya sesiapa yang mendakwa bitcoin akan gagal, atau sebaliknya telah gagal, soalan retorik itu – tetapi, bagaimana bitcoin menguatkuasakan bekalan tetapnya secara kredibel tanpa memerlukan kepercayaan?

Bekalan tetap adalah kontras utama yang disediakan bitcoin kepada semua bentuk wang lain. Bitcoin adalah tanpa kepercayaan (trustless), berbanding dolar yang merupakan sistem berasaskan kepercayaan, dan bitcoin adalah tanpa kebenaran (permissionless), manakala dolar adalah sebahagian besarnya sistem berasaskan kebenaran. Terdapat kontras lain, tetapi bekalan mata wang adalah yang paling fundamental. Bitcoin sebagai rangkaian monetari tanpa kepercayaan dan tanpa kebenaran akan bernilai sedikit atau tiada nilai jika bukan kerana sifat-sifat yang sama itu diperlukan untuk memastikan dan menguatkuasakan bekalan tetap. Tetapi begitu juga, sebagai sistem, bitcoin tidak akan menjadi tanpa kepercayaan atau tanpa kebenaran jika mata wang asli rangkaian itu tidak tetap dalam bekalan. Keseluruhan fungsi nilai berkisar kepada penguatkuasaan bekalan tetap; itulah yang menyelaraskan semua insentif ekonomi lain dan membolehkan operasi agregat berfungsi. Bekalan tetap adalah perkara yang bernilai kepada seluruh dunia. Dalam erti kata itu, ia bukan sahaja menyelaraskan semua insentif. Ia adalah apa yang mewujudkan insentif. Itulah sebabnya bitcoin wujud.

Bagaimana bitcoin menguatkuasakan bekalan tetapnya adalah inovasi dan pada tahap asas, soalan teknikal yang paling penting untuk difahami. Malah, ia adalah input yang perlu untuk mempunyai perspektif tulen dari bawah ke atas, tidak bergantung pada kata-kata orang lain, dan ia khususnya subjek Bitcoin, Bukan Blockchain dan Bitcoin Tidak Disokong oleh Apa-apa. Walau bagaimanapun, pertama memahami mengapa ia relevan adalah lebih penting secara berurutan kerana ia memberitahu bagaimana ia mungkin. Ia mungkin kelihatan bulat tetapi ia tidak. Sesiapa sahaja perlu memahami mengapa mata wang yang tidak boleh dicetak adalah bernilai kepada dunia pada tahap individu, sebelum kemudian memahami insentif rangkaian dan mekanisme yang menguatkuasakan bekalan tetap.

Sebagai contoh, pernyataan bahawa bitcoin adalah penyelesaian kepada inflasi. Mengapa dunia memerlukan penyelesaian kepada inflasi? Adakah ia masalah yang perlu diperbaiki pada tempat pertama? Adakah mata wang dengan bekalan tetap akan menjadi jawapannya? Harga segala-galanya meningkat dari segi dolar adalah fungsi daripada semakin banyak wang yang dicipta. Hampir semua orang mengakui bahawa ini adalah masalah. Orang ramai mencari pelbagai penyelesaian marginal kepadanya; ada yang mencari lindung nilai, dalam erti kata tradisional, tetapi semua orang sebahagian besarnya telah dikondisikan untuk memahami bahawa dolar dalam akaun bank mereka akan membeli semakin sedikit dari semasa ke semasa dan bertindak dengan sewajarnya, cuba melarikan diri dari kesan kemerosotannya. Itulah masalahnya dan semua orang mencari cara terbaik untuk menangani gejala-gejalanya, yang sangat berbeza daripada sebenarnya menyelesaikan masalah. Ia adalah perbezaan antara bitcoin sebagai lindung nilai kepada inflasi dan menjadi penyelesaian kekal kepadanya, sehingga inflasi sebagai masalah tidak lagi wujud.

Bitcoin secara kekal menghapuskan keupayaan untuk lebih banyak wang dicipta. Jika punca utama inflasi adalah pencetakan wang, pencegahan mekanisme itu secara definisi adalah jawapan atau penyelesaian kepada masalah. Seluruh dunia memerlukan bentuk wang yang tidak boleh dicetak atas sebab bentuk wang sedia ada boleh dicetak dengan mudah. Ia adalah keperluan, bukan kemahuan. Tetapi memerlukan sesuatu tidak menjadikannya begitu. Walaupun lindung nilai direka untuk melindungi daripada risiko ketidakpastian masa hadapan, risiko itu sendiri tidak pernah dapat diketahui secara tersirat. Persepsi risiko dalam bitcoin dan mengapa ramai percaya ia adalah lindung nilai kepada dolar dikaitkan dengan ketidakpastian. Sejauh manakah mungkin untuk mengetahui sama ada, sebenarnya, bekalan bitcoin benar-benar tetap? Sejauh manakah ia risiko atau ketidakpastian?

Pihak yang skeptikal, atau bahkan mereka yang mungkin ingin tahu, biasanya melakukan beberapa kelas kesilapan: percaya bahawa menentukan sama ada bitcoin mempunyai bekalan tetap adalah tidak dapat diketahui, mengakui bahawa ia boleh diketahui tetapi percaya ia tidak dapat diketahui oleh mereka, atau yang ketiga, tidak mengakui bahawa ia adalah soalan yang tepat untuk ditanya dan tidak pernah mempertimbangkannya. Dalam setiap keadaan, ia meninggalkan bitcoin dalam fikiran kebanyakan mereka yang sedar tentangnya sebagai, paling baik, satu kemungkinan yang tertakluk kepada peluang. Ia bagaimanapun boleh diketahui, dengan kawasan permukaan yang ditetapkan dan rekod empirikal. Ia mungkin untuk membezakan. Langkah pertama adalah mengakui bahawa bekalan tetap 21 juta adalah fulkrum; seterusnya adalah membentuk beberapa konsep atau rangka kerja tentang bagaimana ia dikuatkuasakan. Tanpa itu sebagai sauh atau panduan, adalah mustahil untuk memberitahu apa yang naik atau turun, utara atau selatan, dalam lautan bunyi bising. Tiada siapa yang boleh menilai secara munasabah sama ada bitcoin mempunyai nilai asas atau bagaimana apa-apa, ketara atau tidak, memberi kesan kepada bitcoin tanpa satu dan kemudian yang lain. Atau secara tersirat, sama ada bitcoin adalah risiko atau lindung nilai atau penyelesaian kepada inflasi.

Kegagalan pihak rakan niaga, Fed mencetak wang, Fed mengurangkan bekalan wang, inflasi, "harga" bitcoin naik, "harga" bitcoin turun, seorang Senator dari Boston, dll. Bagaimana sesiapa boleh menentukan secara munasabah apa yang relevan, atau tidak, tanpa adanya titik rujukan yang ditetapkan untuk menyemak semua andaian terhadap dan di tengah-tengah perubahan maklumat. Ia ibarat seseorang yang tersesat di hutan atau di laut, tanpa kompas untuk navigasi dan tanpa matahari atau bintang utara untuk membimbing mereka. Benar-benar tiada harapan dan bingung. Terdapat peluang yang sangat kecil anda mungkin bernasib baik, tetapi ia bukan strategi kemenangan. Mencari jawapan tidak jelas atau mudah; ia memerlukan usaha dan kesengajaan. Tetapi dengan pengetahuan itu, setiap orang menjadi bersenjata untuk bertahan dalam semua cuaca – untuk menilai setiap perubahan dalam maklumat, untuk mempertimbangkan setiap peristiwa dan untuk memutuskan bagaimana untuk bertindak balas. Ia meletakkan setiap orang mengawal takdir mereka sendiri dengan cara yang sebaliknya tidak mungkin atau praktikal.

Kuasa Beli Bitcoin (Skala Log, 2011-2022)

Carta Kuasa Beli Bitcoin

Sumber: Bitbo.io (buybitcoinworldwide.com)

Juga tiada jalan lain. Penerimaan bitcoin berlaku apabila pengetahuan tersebar, bukan apabila individu membuat keputusan spekulatif reaktif dan tidak berinformasi. Bitcoin tidak boleh menjadi "pelarian kepada keselamatan," seperti istilah yang sering digunakan oleh komuniti pelaburan kewangan secara meluas, jika dunia tidak memahaminya. Itulah sebab yang sama mengapa ia tidak boleh menjadi lindung nilai yang kredibel. Mungkin satu perjudian, tetapi bukan lindung nilai kepada risiko. Bitcoin bukan asasnya kenderaan untuk mengimbangi inflasi dolar atau untuk membuat lebih banyak dolar, walaupun sesetengah orang menggunakannya dengan cara ini.

Bitcoin adalah mata wang dengan bekalan tetap yang mampu memudahkan perdagangan harian secara langsung dan global. Ia bersaing dengan dolar. Jika bitcoin secara kredibel menguatkuasakan bekalan tetapnya, ia adalah penyelesaian kepada dolar dan menggantikan dolar. Jika tidak, ia tidak akan dan tidak mempunyai nilai asas. Hasilnya adalah binari dan keupayaan bitcoin untuk menguatkuasakan bekalan tetapnya adalah bebas daripada dolar. Apa yang pasti ialah Fed akan mencipta trilion demi trilion dolar dari titik ini ke hadapan dan itu adalah masalah. Tidak mengetahui atau tidak melakukan kerja tidak menjadikan bitcoin tidak pasti.

Risiko wujud pada spektrum. Ketidakpastian pada tahap tertentu tidak dapat dielakkan. Dalam kewangan tinggi, terdapat perbincangan tentang kadar bebas risiko. Dalam erti kata kewangan, tiada apa yang benar-benar bebas risiko. Pastinya bukan bon kerajaan dan pastinya bukan dolar. Bitcoin menjadi persamaan yang boleh diketahui adalah konsisten sepenuhnya dengan penerimaan bahawa tiada apa yang tanpa risiko. Ia tidak bermakna semua orang akan mencapai kesimpulan yang sama atau bahawa tahap pemahaman tidak berbeza-beza. Tahap pemahaman asas biasanya terbentuk melalui gabungan pendidikan rendah dan pengalaman hidup dunia nyata, tetapi ia hanya boleh diperkukuh dengan secara khusus memerhati dan mengalami bitcoin berfungsi secara langsung, tanpa gagal dan di tengah-tengah kekacauan dunia yang tidak menentu, yang sebenarnya hanya mungkin sebagai fungsi masa.

Bitcoin berfungsi bermakna menguatkuasakan bekalan tetapnya, secara tanpa kepercayaan, memproses transaksi tanpa kebenaran dan semestinya tanpa koordinasi pusat. Setiap orang yang mengetahui ini menerima pakai bitcoin sebagai piawai nilai. Ia menjadi barang yang paling tidak tidak pasti dalam pasaran. Dalam dunia di mana tiada yang pasti, ia adalah kematian, cukai dan 21 juta bitcoin. Tiada peluru perak untuk memahami bitcoin atau titik akhir yang ditetapkan untuk pembelajaran; itulah yang menjadikannya sukar. Memahami bitcoin terlepas dari mana-mana peristiwa dunia tunggal atau siri peristiwa. Sebaliknya, ia memerlukan satu badan kerja. Kesilapannya adalah tidak memulakan perjalanan kerana takut tidak menemui titik akhir. Lengkap dengan pengetahuan, bitcoin bukan lindung nilai kepada inflasi; ia adalah penyelesaian kepadanya. Tanpa pemahaman terlebih dahulu, bitcoin secara praktikalnya tidak boleh menjadi kedua-duanya.

Gradually, Then Suddenly (#18). Tamat.

*Pandangan yang dikemukakan adalah secara jelas pendapat saya sendiri dan bukan milik Unchained Capital. Terima kasih kepada Will Cole, Michael Goldstein, Phil Geiger dan Marty Bent kerana menyemak dan memberikan maklum balas yang berharga.*

Siri: Secara Beransur, Kemudian Tiba-tiba

Artikel ini adalah ringkasan dan analisis berdasarkan sumber-sumber asal. Bukan nasihat kewangan. Sila sahkan maklumat penting daripada sumber utama.