Gambar: Sumber: Unchained Capital

Bitcoin Tidak Terlalu Tidak Menentu

Turun naik harga Bitcoin bukan satu kelemahan, tetapi fungsi semula jadi penemuan harga semasa fasa pemonetiannya. Turun naik adalah hasil bekalan tetap bertemu permintaan yang meningkat pesat dan berubah-ubah.

- •Bitcoin adalah mekanisme simpanan jangka panjang, dan kestabilan nilainya akan muncul dari semasa ke semasa sebagai fungsi penerimaan massa. Dalam tempoh peralihan, turun naik adalah hasil semula jadi penemuan harga.

- •Aset yang tidak menentu tidak semestinya penyimpan nilai yang lemah; begitu juga sebaliknya. Dolar tidak menentu (hari ini) tetapi merupakan penyimpan nilai yang lemah.

- •Turun naik = maklumat. Nilai yang lebih tinggi menyampaikan maklumat kepada kolam modal baharu, mencetuskan gelombang penerimaan. Gelung maklum balas: Pengetahuan → Infrastruktur → Penerimaan → Nilai.

- •Kini kurang daripada 1% penerimaan Bitcoin terminal. Turun naik akan berkurangan seiring matangnya pemegang dan kadar penerimaan baharu menjadi stabil.

- •Kepelbagaian, peruntukan portfolio, jangka masa, dan pengedaran pengetahuan — semuanya membantu menguruskan turun naik Bitcoin.

Bitcoin Tidak Terlalu Tidak Menentu

**URL Asal:** https://nakamotoinstitute.org/library/gradually-then-suddenly/bitcoin-is-not-too-volatile/ **Pengarang:** Parker Lewis **Diterbitkan:** 9 Ogos 2019 **Bab:** Tujuh **Buku:** Gradually, Then Suddenly **Bahagian:** II — Salah Tanggapan Umum

---

Satu Raguan Umum

Pernahkah seseorang yang anda hormati memberitahu anda bahawa bitcoin tidak masuk akal dan tidak mungkin menjadi wang kerana ia terlalu tidak menentu? Idea bahawa sesuatu yang begitu tidak menentu seperti bitcoin boleh menjadi wang kelihatan tidak konsisten sama sekali. Anda mungkin telah bersetuju selepas menyaksikan harga bitcoin meningkat secara eksponen hanya untuk kemudian jatuh mendadak. Mungkin anda telah menolaknya, menganggap bitcoin sudah mati kerana ia tidak lagi menjadi tumpuan umum. Tetapi kemudian beberapa tahun berlalu, dan anda sedar semula untuk mendapati bahawa bitcoin tidak mati, dan entah bagaimana, nilainya lebih tinggi. Akhirnya, anda mula berfikir mungkin anda salah.

Senarai orang skeptik bitcoin adalah panjang dan terbilang,[22] tetapi bunyi bising dan keraguan semula jadi juga secara langsung menyumbang kepada sifat antifragile bitcoin. Orang yang menyimpan kekayaan dalam bitcoin dipaksa untuk berfikir melalui prinsip pertama untuk memahami ciri-ciri bitcoin yang sebaliknya nampak bercanggah dengan pandangan establishment tentang wang, yang akhirnya mengukuhkan pemahaman dan keyakinan mereka. Turun naik bitcoin adalah salah satu ciri yang sering dikritik ini. Satu raguan umum di kalangan skeptik, terutamanya gabenor bank pusat, adalah bahawa bitcoin terlalu tidak menentu untuk menjadi penyimpan nilai, perantara pertukaran, atau unit akaun. Dengan turun naiknya, mengapa sesiapa akan menggunakan bitcoin sebagai mekanisme simpanan? Dan bagaimana bitcoin boleh berkesan sebagai mata wang transaksi untuk pembayaran jika nilainya boleh jatuh secara tiba-tiba esok?

Kegunaan utama bitcoin hari ini bukan sebagai landasan pembayaran tetapi sebaliknya sebagai penyimpan nilai, dan mereka yang menyimpan kekayaan dalam bitcoin biasanya tidak berbuat demikian hanya untuk sehari, seminggu, atau setahun. Bitcoin adalah mekanisme simpanan jangka panjang, dan kestabilan dalam nilai bitcoin akan muncul dari semasa ke semasa sebagai fungsi penerimaan massa. Dalam tempoh peralihan, turun naik adalah hasil semula jadi penemuan harga semasa bitcoin maju di laluan peristiwa pemonetiannya dan menuju ke arah penerimaan penuh. Secara berasingan, bitcoin tidak wujud dalam vakum. Kebanyakan individu atau perniagaan tidak terdedah secara tunggal kepada bitcoin, dan pendedahan kepada pelbagai aset, seperti dalam mana-mana portfolio, melembutkan turun naik mana-mana aset tunggal.

Tidak Tidak Menentu ≠ Penyimpan Nilai

Turun naik dan keupayaan aset untuk menyimpan nilai sering disalah erti sebagai saling eksklusif. Jika sesuatu aset tidak menentu, ia tidak bermakna aset itu akan menjadi penyimpan nilai yang tidak berkesan. Sebaliknya juga benar. Jika sesuatu aset tidak tidak menentu, ia tidak semestinya akan menjadi penyimpan nilai yang berkesan. Dolar adalah contoh utama. Dolar tidak tidak menentu (hari ini, sekurang-kurangnya), dan ia adalah penyimpan nilai yang lemah.

"Benda yang tidak menentu tidak semestinya berisiko, dan sebaliknya juga benar." — Nassim Taleb[23]

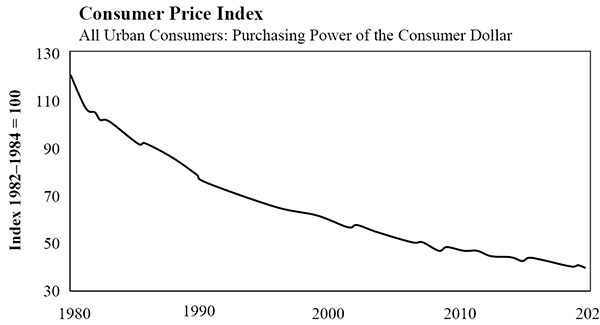

Fed telah sangat berkesan dalam menyusut nilai dolar secara perlahan-lahan, tetapi sentiasa ingat: *secara beransur-ansur, kemudian tiba-tiba*. Ramai orang mengalami blok mental kritikal ini apabila berfikir tentang bitcoin sebagai mata wang, dan ia sebahagian besarnya adalah fungsi jangka masa. Apabila gabenor bank pusat di seluruh dunia menunjuk kepada bitcoin sebagai penyimpan nilai yang lemah dan tidak berfungsi sebagai mata wang disebabkan turun naik, mereka berfikir dalam hari, minggu, bulan, dan suku tahun manakala kita yang lain merancang untuk jangka panjang: tahun, dekad, dan generasi.

Rajah 7.1 — Sumber: Biro Statistik Buruh AS

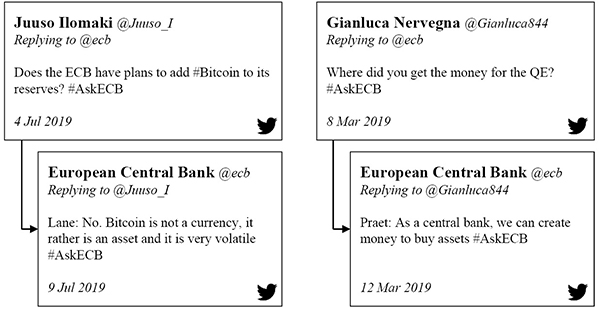

Walaupun dengan penjelasan yang logik, turun naik adalah satu aspek bitcoin yang particularly membingungkan para pakar. Sebagai contoh, Gabenor Bank of England Mark Carney baru-baru ini mengulas bahawa bitcoin "setakat ini telah gagal dalam […] aspek tradisional wang. Ia bukan penyimpan nilai kerana ia sangat tidak menentu. Tiada siapa yang menggunakannya sebagai perantara pertukaran."[24] Bank Pusat Eropah (ECB) telah merenung di Twitter bahawa bitcoin "bukan mata wang," dengan menyatakan bahawa ia "sangat tidak menentu" sambil pada masa yang sama meyakinkan semua orang bahawa ECB boleh "mencipta" wang untuk membeli aset—fungsi yang sama yang menyebabkan euro terus kehilangan kuasa belinya.

Kurangnya kesedaran diri tidak terlepas pandang oleh sesiapa di sini, tetapi Mark Carney dan ECB tidak bersendirian. Daripada bekas Pengerusi Fed Ben Bernanke[25] dan Janet Yellen[26] kepada Setiausaha Perbendaharaan AS semasa Mnuchin[27] dan Presiden AS Trump[28]—semua pada suatu ketika telah memperkatakan idea bahawa bitcoin adalah cacat sebagai mata wang atau sebagai penyimpan nilai disebabkan turun naiknya. Tiada seorang pun yang nampaknya menghargai sepenuhnya, atau sekurang-kurangnya mengakui, bahawa bitcoin adalah respons langsung kepada masalah sistemik kerajaan mencipta wang melalui bank pusat atau bahawa turun naik bitcoin adalah fungsi yang perlu dan sihat bagi penemuan harga. Mujurlah, bitcoin tidak terlalu tidak menentu untuk menjadi mata wang, dan sering kali "pakar" itu sebenarnya bukan pakar sama sekali. Bukti empirikal menunjukkan bahawa bitcoin telah terbukti sebagai penyimpan nilai yang luar biasa dalam mana-mana jangka masa yang panjang walaupun turun naiknya. Jadi bagaimana aset seperti bitcoin boleh menjadi sangat tidak menentu dan pada masa yang sama penyimpan nilai yang berkesan?

Rajah 7.2

Rajah 7.3 — Sumber: Bitstamp

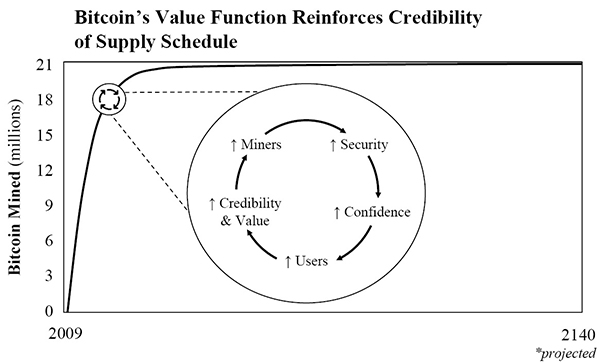

Fungsi Nilai Bitcoin Disemak Semula

Pertimbangkan mengapa terdapat permintaan asas untuk bitcoin dan mengapa bitcoin secara semula jadi tidak menentu. Bitcoin bernilai kerana ia mempunyai bekalan tetap, dan ia tidak menentu atas sebab yang sama. Pemacu permintaan asas untuk bitcoin sebagai wang adalah kekurangannya. Untuk menyemak semula fungsi nilai bitcoin, penyahpusatan dan penapisan-rintangan mengukuhkan kredibiliti kekurangan bitcoin (dan jadual bekalan tetap) yang merupakan asas kepada kes penggunaan penyimpan nilai bitcoin.

Rajah 7.4

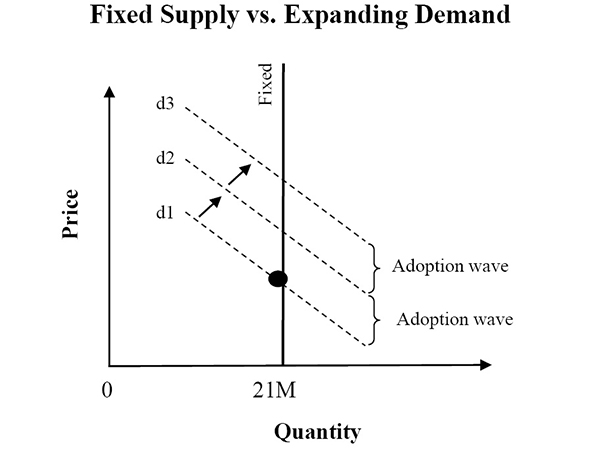

Walaupun permintaan meningkat secara berlipat ganda, tiada respons penawaran kerana jadual bekalan bitcoin adalah tetap. Perbezaan dalam kadar peningkatan permintaan (berubah-ubah) berbanding penawaran (tetap) digabungkan dengan pengetahuan yang tidak sempurna di kalangan peserta pasaran menyebabkan turun naik sebagai akibat daripada penemuan harga. Dalam "The Black Swan of Cairo," Nassim Taleb menulis, "Variasi adalah maklumat. Apabila tiada variasi, tiada maklumat."[29] Apabila nilai bitcoin meningkat, ia menyampaikan maklumat walaupun turun naiknya. Malah, turun naik itu sendiri adalah maklumat. Variasi adalah maklumat. Nilai yang lebih tinggi (bergantung kepada variasi) menyebabkan bitcoin menjadi relevan kepada kolam modal baharu dan peserta baharu, yang kemudian mencetuskan gelombang penerimaan.

Gelombang Penerimaan dan Turun Naik

Pengedaran pengetahuan dan pembangunan infrastruktur menjana gelombang penerimaan dan begitu juga sebaliknya. Ia adalah gelung maklum balas yang baik dan fungsi kedua-dua masa dan nilai. Apabila nilai bitcoin meningkat, ia menangkap perhatian dan pemikiran khalayak yang lebih luas daripada pengamal berpotensi, yang kemudian mula belajar tentang asas-asas bitcoin. Begitu juga, asas aset yang semakin meningkat menarik modal tambahan, bukan sahaja untuk menggunakan bitcoin sebagai penyimpan kekayaan tetapi juga untuk membina infrastruktur tambahan (contohnya, lebih banyak on-ramp dan off-ramp, penyelesaian simpanan, lapisan pembayaran, perkakasan, perlombongan, dll.). Membangunkan pemahaman tentang bitcoin adalah proses yang perlahan, begitu juga membina infrastruktur. Walau bagaimanapun, kedua-duanya menjana penerimaan, yang seterusnya mengedarkan pengetahuan dan mewajarkan pembinaan lebih banyak infrastruktur.

*Pengetahuan → Infrastruktur → Penerimaan → Nilai → Pengetahuan → Infrastruktur*

Rajah 7.5

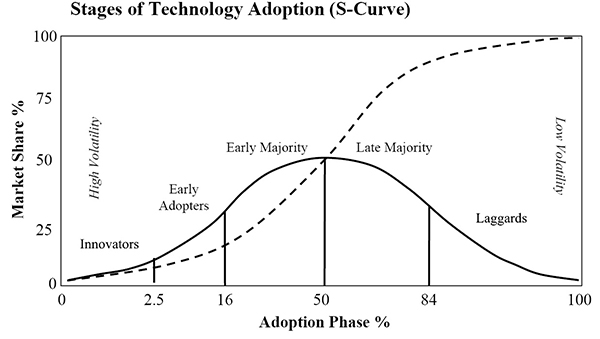

Rajah 7.6 — Sumber: Diffusion of Innovations oleh Everett M. Rogers (1962)

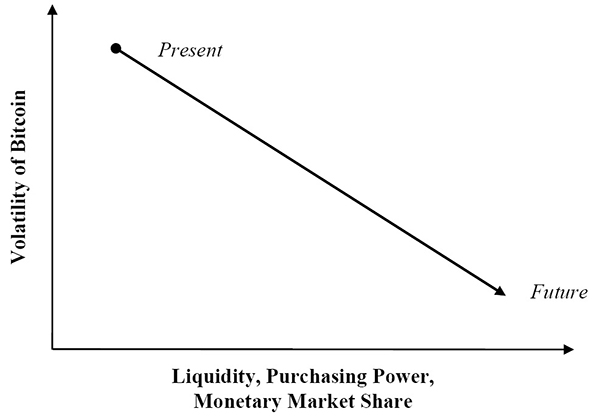

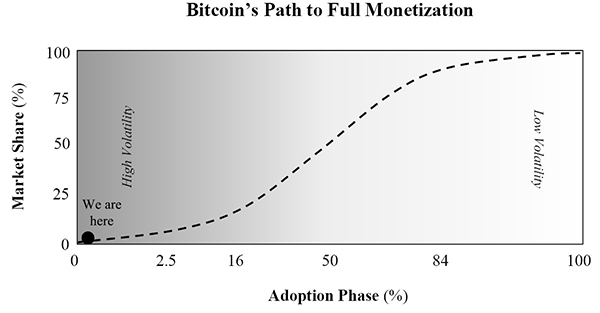

Hari ini, bitcoin masih baru, dan penerimaan semasa mungkin mewakili <1% daripada penerimaan terminal. Apabila satu bilion orang menerima pakai bitcoin, penerimaan baharu akan mewakili peningkatan secara berlipat ganda berbanding permintaan asas terbenam untuk mana-mana tempoh masa hadapan yang boleh dijangka, yang merupakan sumber asas turun naik—permintaan berubah-ubah yang tinggi berbanding asas stabil yang lebih rendah. Walau bagaimanapun, dengan setiap gelombang penerimaan baharu, nilai bitcoin juga akan ditetapkan semula lebih tinggi disebabkan permintaan asas yang lebih tinggi. Turun naik bitcoin hanya akan berkurangan apabila asas pemegang mencapai kematangan dan apabila kadar penerimaan baharu menjadi stabil. Dengan kata lain, apabila satu bilion orang menggunakan bitcoin, penerimaan akan meningkat sebanyak 20x, tetapi bilion pengamal seterusnya hanya akan mewakili peningkatan sebanyak 50%. Sementara itu, bekalan bitcoin kekal pada jadual tetap.

Selagi peningkatan dalam penerimaan mewakili perubahan berlipat ganda, turun naik tidak dapat dielakkan. Tetapi di laluan menuju penerimaan penuh, turun naik secara semula jadi dan beransur-ansur akan berkurangan, dan secara praktikalnya hanya apabila penerimaan tambahan mula mewakili sebahagian kecil daripada permintaan asas terbenam.

"Ahli ekonomi establishment mengejek fakta bahawa bitcoin tidak menentu, seolah-olah anda boleh pergi daripada sesuatu yang tidak wujud kepada bentuk wang yang stabil dalam sekelip mata. Ia benar-benar tidak masuk akal." — Vijay Boyapati[30]

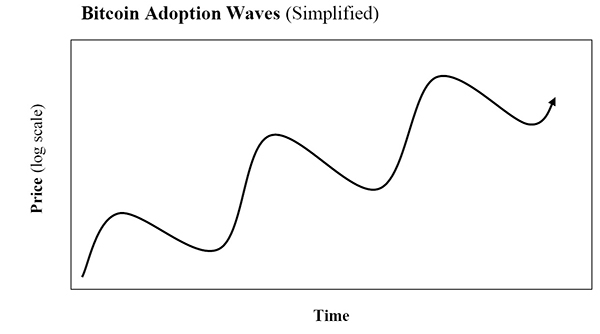

Pada masa ini, apa yang berlaku di antara gelombang penerimaan adalah fungsi semula jadi penemuan harga semasa pasaran menumpu kepada keseimbangan baharu, yang tidak pernah statik. Dalam kitaran gembar-gembur bitcoin, kenaikan, kejatuhan, penstabilan, dan kenaikan semula hampir berirama. Ia juga secara semula jadi dijelaskan oleh ketakutan spekulatif, diikuti oleh pengumpulan pengetahuan asas dan penambahan infrastruktur tambahan. Rom tidak dibina dalam sehari, dan begitu juga bitcoin. Turun naik dan penemuan harga adalah teras kepada proses penerimaan bitcoin.

Rajah 7.7 — Gelombang Penerimaan Sejarah

Gelombang Penerimaan Sejarah

Untuk penjelasan yang lebih nyata tentang hubungan antara turun naik dan nilai, adalah berguna untuk memikirkan gelombang penerimaan yang paling terkini (pada masa penulisan), tempoh empat tahun antara pertengahan 2015 dan pertengahan 2019.

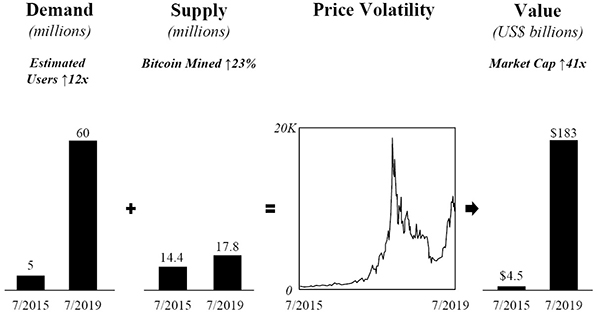

Rajah 7.8

Walaupun penerimaan tidak boleh diukur sepenuhnya disebabkan sifat rangkaian yang disahpusat dan pseudonim, untuk tujuan ilustrasi, mari kita anggap penerimaan meningkat sepuluh kali ganda dalam tempoh empat tahun (pengguna Coinbase meningkat 13x, daripada 2.3 juta kepada 30 juta, antara pertengahan 2015 dan pertengahan 2019).[31] Namun, dalam tempoh yang sama, bekalan bitcoin hanya meningkat kira-kira 23%. Apabila gelombang penerimaan besar-besaran berlaku, ia bertemu dengan jadual bekalan tetap bitcoin. Apa yang diharapkan apabila permintaan meningkat secara berlipat ganda, tetapi bekalan hanya meningkat sebanyak 23%? Dan apa yang akan berlaku jika pengetahuan dan modal peserta baharu secara semula jadi sangat berbeza-beza? Sedarlah bahawa setiap pembeli bitcoin kali pertama menetapkan harganya untuk kali pertama. Jadi dalam senario hipotetikal penerimaan meningkat sepuluh kali ganda, sembilan daripada sepuluh peserta pasaran semestinya menetapkan harga bitcoin untuk kali pertama.

Hasil akhir yang sangat logik adalah turun naik yang lebih tinggi dan nilai terminal yang lebih tinggi jika peratusan kecil peserta baharu bertukar menjadi pemegang jangka panjang (yang itulah yang berlaku). Pengamal baharu yang pada mulanya membeli bitcoin sebagai pelaburan spekulatif semasa kenaikan astronominya perlahan-lahan mengumpul pengetahuan dan bertukar menjadi pemegang jangka panjang. Ini menstabilkan permintaan asas pada nilai terminal yang jauh lebih tinggi berbanding kitaran penerimaan sebelumnya. Kerana bitcoin masih baru, jumlah kekayaan yang disimpan di dalamnya masih sangat kecil secara relatif (~$200 bilion). Oleh itu, kadar perubahan antara pembeli dan penjual marginal (penemuan harga) mewakili peratusan yang signifikan daripada permintaan asas, mengakibatkan turun naik. Apabila permintaan asas meningkat, kadar perubahan akan datang untuk mewakili peratusan asas yang semakin kecil dan kecil, mengurangkan turun naik dari semasa ke semasa dan kemungkinan hanya selepas beberapa kitaran penerimaan lagi.

Menguruskan Turun Naik

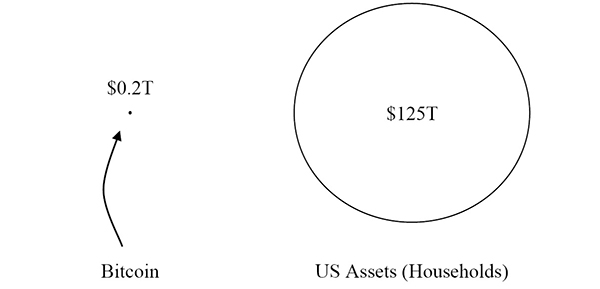

Jika seseorang boleh menerima bahawa turun naik bitcoin adalah semula jadi dan tidak dapat dielakkan, persoalannya ialah mengapa penerimaan bitcoin terus berkembang walaupun turun naik? Dipusingkan, mengapa turun naik tidak menghalang penerimaan bitcoin sebagai piawai monetari? Sangat mudah: kepelbagaian, peruntukan portfolio, jangka masa, dan pengedaran pengetahuan. Rangkaian global (bitcoin) wujud di mana anda boleh menyimpan nilai dalam mata wang dengan bekalan tetap dan memindahkan nilai melalui saluran komunikasi kepada sesiapa sahaja di dunia, dan ia kini dinilai pada kurang daripada $200 bilion (pada masa penulisan) kerana sangat sedikit orang yang memahaminya. Hari ini, Facebook sahaja bernilai lebih daripada $500 bilion, dan aset isi rumah AS dianggarkan bernilai $125 trilion.[32]

Turun naik bitcoin akan menjadi masalah jika ia wujud dalam vakum. Walau bagaimanapun, ia tidak. Kepelbagaian datang dalam bentuk aset produktif sebenar serta aset monetari dan kewangan lain, yang melembutkan kesan turun naik bitcoin semasa. Secara berasingan, asimetri maklumat wujud. Mereka yang memahami bitcoin juga memahami bahawa, pada masanya, pasukan berkuda akan datang. Lebih ramai orang akan menerima pakai bitcoin atas sebab ia mempunyai bekalan tetap, tetapi hanya apabila pengetahuan tersebar. Konsep-konsep ini jelas kepada mereka yang mempunyai pendedahan kepada bitcoin yang secara aktif mengambil kira turun naiknya dalam perancangan jangka pendek dan jangka panjang. Tetapi ia kurang jelas kepada para skeptik, yang sukar untuk memahami bahawa penerimaan bitcoin bukanlah proposisi semua-atau-tiada.

Rajah 7.9

Rajah 7.10

Bitcoin akan terus mencuri bahagian pasaran dalam persaingan penyimpan nilai global kerana sifat monetarinya yang unggul. Tetapi fungsi ekonomi adalah untuk mengumpul modal yang meningkatkan kualiti hidup, bukan wang. Wang hanyalah barangan ekonomi yang membolehkan koordinasi yang diperlukan untuk mengumpul modal tersebut melalui perdagangan. Sebagai bentuk wang yang secara asasnya lebih baik, bitcoin akan memperoleh kuasa beli berbanding aset monetari yang lebih rendah (dan pengganti wang), walaupun kurang berfungsi sebagai mata wang transaksi hari ini dalam perdagangan langsung. Semasa ia melakukannya, bitcoin akan mengurangkan keperluan untuk, tetapi tidak menghapuskan, saham, bon, hartanah, dan aset sebenar lain sebagai penyimpan nilai. Semasa pemonetiannya, aset-aset ini akan terus mewakili sumber kepelbagaian yang melembutkan kesan turun naik harian bitcoin.

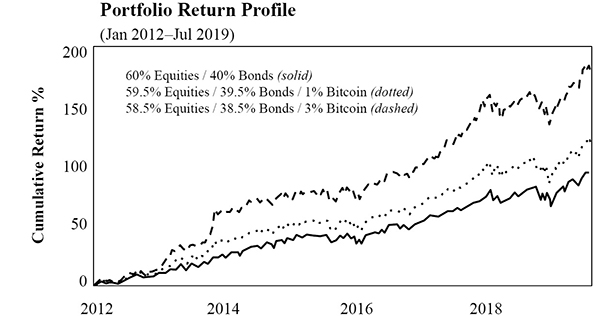

Contoh di bawah menyerlahkan profil risiko dan pulangan portfolio dengan pendedahan 1% dan 3% kepada bitcoin, berbanding portfolio tradisional 60% ekuiti, 40% bon.[33] Ia memberikan gambaran tentang bagaimana semua turun naik biasanya diuruskan dan bagaimana peruntukan yang sangat kecil kepada bitcoin secara sejarah akan menghasilkan pulangan yang lebih besar, dengan turun naik bitcoin dilembutkan oleh pendedahan kepada aset lain dalam portfolio yang pelbagai.

Rajah 7.11 — Sumber: "The Investment Case for Bitcoin," VanEck, 2019

"Adalah tidak bertanggungjawab untuk mempunyai pendedahan kepada Bitcoin yang seseorang tidak mampu kehilangan kerana risiko kehilangan prinsipal adalah sangat nyata. Tetapi ia hampir sama tidak bertanggungjawab untuk tidak mempunyai sebarang pendedahan langsung." — Wences Casares[34]

Walaupun kegagalan adalah kemungkinan dan penurunan ketara tidak dapat dielakkan, setiap hari bitcoin tidak gagal, kelangsungan hidupnya menjadi semakin berkemungkinan.[35] Dan dari semasa ke semasa, apabila nilai dan kecairan bitcoin meningkat disebabkan sifat monetarinya yang unggul, kuasa belinya juga akan meningkat dari segi barangan dan perkhidmatan sebenar. Apabila kuasa belinya mewakili bahagian ekonomi yang semakin besar dan besar, turun naiknya berbanding aset lain pasti akan berkurangan secara berkadar.

Akhir Permainan

Bitcoin akan menjadi mata wang transaksi dari semasa ke semasa. Dalam tempoh peralihan, adalah jauh lebih logik untuk membelanjakan aset yang susut nilai (dolar, euro, yen, atau emas) dan menyimpan dalam aset yang meningkat nilai (bitcoin). Di laluan bitcoin menuju pemonetian penuh, penggunaannya sebagai penyimpan nilai mesti datang sebagai langkah pertama yang logik, dan bitcoin telah terbukti sebagai penyimpan nilai yang luar biasa walaupun turun naiknya. Apabila penerimaan matang, turun naik akan jatuh secara semula jadi, dan bitcoin akan semakin menjadi perantara pertukaran langsung.

Pertimbangkan individu atau perniagaan yang menuntut bitcoin dalam pertukaran langsung untuk barangan dan perkhidmatan. Secara logiknya, individu atau perniagaan itu terlebih dahulu perlu menentukan bahawa bitcoin akan mengekalkan nilainya dalam jangka masa tertentu. Jika seseorang tidak percaya pada kes permintaan asas untuk bitcoin sebagai penyimpan nilai, mereka semata-mata tidak akan menukar barangan dan perkhidmatan dunia nyata sebagai balasan. Bitcoin akan beralih kepada mata wang transaksi hanya apabila lebih ramai orang terlebih dahulu memahami mengapa ia akan menyimpan nilai. Apabila itu berlaku, kecairan bitcoin akan beransur-ansur berpindah daripada aset monetari lain (dolar, euro, yen, dll.) kepada pertukaran langsung untuk barangan dan perkhidmatan sebenar. Ia tidak akan menjadi potongan flash atau proses binari. Di laluan yang lebih standard, penerimaan menjana infrastruktur, dan infrastruktur menjana penerimaan. Infrastruktur transaksi sudah dibina, dan pelaburan yang lebih material akan diutamakan apabila bilangan individu yang mencukupi terlebih dahulu menerima pakai bitcoin sebagai penyimpan kekayaan, yang memerlukan keperluan untuk pembayaran bitcoin.

Rajah 7.12

Kecairan harian bitcoin akan berkembang dan mempelbagaikan sebagai fungsi kedua-duanya, mengurangkan turun naik dari semasa ke semasa, tetapi tidak dapat dielakkan, bekalan tetap bitcoin dan pertumbuhan pesat dalam penerimaan akan terus mengakibatkan turun naik jangka pendek. Kestabilan akan muncul secara organik apabila bitcoin diterima pakai oleh seluruh dunia. Ia adalah model yang secara literal bertentangan dengan yang diikuti oleh Bank of England, Bank Pusat Eropah (dan akaun Twitter-nya), Rizab Persekutuan AS, dan Bank of Japan. Bank pusat menguruskan mata wang untuk melembutkan turun naik jangka pendek, mewujudkan ketidakstabilan yang membawa kepada turun naik jangka panjang. Turun naik dalam bitcoin adalah fungsi semula jadi penerimaan monetari, dan ia akhirnya mengukuhkan daya tahan rangkaian bitcoin dengan menghapuskan ketidakseimbangan pasaran, memacu kestabilan jangka panjang. Variasi adalah maklumat.

"Sistem kompleks yang secara buatan menekan turun naik cenderung menjadi sangat rapuh, sementara pada masa yang sama tidak menunjukkan risiko yang kelihatan. Ini adalah salah satu paket kehidupan: tiada kebebasan tanpa bunyi bising—dan tiada kestabilan tanpa turun naik." — Nassim N. Taleb dan Mark Blyth[36]

"Rizab Persekutuan tidak sedang meramalkan kemelesetan pada masa ini." — Ben Bernanke, bekas pengerusi, Lembaga Gabenor, Rizab Persekutuan AS[37]

---

Nota Kaki

[22] "The Skeptics: A Tribute to Bold Assertions," Satoshi Nakamoto Institute, diakses 8 Ogos 2019.

[23] Nassim N. Taleb, *Skin in the Game: Hidden Asymmetries in Daily Life*, (Random House, 2018).

[24] David Milliken, "BoE's Carney says Bitcoin has pretty much failed as currency," Reuters, 19 Februari 2018.

[25] Ben Bernanke, "Ben Bernanke on Bubbles, Bitcoin, and Why He's Not a Republican Anymore," temu bual oleh Matt Phillips, Quartz, 19 November 2015.

[26] Janet Yellen, ucapan, Canada Fintech Forum, 29 Oktober 2018, Montreal, Kanada.

[27] "White House Press Briefing by Treasury Secretary Steven Mnuchin on Regulatory Issues Associated with Cryptocurrency," siaran akhbar, Jabatan Perbendaharaan AS, 15 Julai 2019.

[28] Billy Bambrough, "Donald Trump Unleashes Sudden Attack on Bitcoin," Forbes, 12 Julai 2019.

[29] Nassim N. Taleb dan Mark Blyth, "The Black Swan of Cairo: How Suppressing Volatility Makes the World Less Predictable and More Dangerous," *Foreign Affairs* 90, no. 3 (Mei/Jun 2011), 6.

[30] Vijay Boyapati, "How Bitcoin Mentally Captures People," temu bual oleh Stephen Livera, Stephan Livera Podcast (ep. 2), 28 Julai 2018.

[31] Data Pengguna Coinbase, dikompilasi oleh Alistair Milne, Altana Digital Currency Fund, 2019.

[32] Lembaga Gabenor Sistem Rizab Persekutuan, Z.1 Financial Accounts of the United States: Flow of Funds, Balance Sheets, and Integrated Macroeconomic Accounts, Suku Pertama 2019, Siaran Statistik Rizab Persekutuan, 6 Jun 2019, 138.

[33] "The Investment Case for Bitcoin," VanEck, 21 Oktober 2019.

[34] Wences Casares, "The Case for a Small Allocation to Bitcoin," Kana and Katana, 1 Mac 2019.

[35] Dinamik ini dikenali sebagai Kesan Lindy. Untuk maklumat lanjut, lihat "Lindy Effect," Wikipedia.

[36] Nassim N. Taleb dan Mark Blyth, "The Black Swan of Cairo: How Suppressing Volatility Makes the World Less Predictable and More Dangerous," *Foreign Affairs* 90, no. 3 (Mei/Jun 2011), 6.

[37] Ben Bernanke, "Financial Markets, the Economic Outlook, and Monetary Policy," ucapan di hadapan Women in Housing and Finance dan Exchequer Club, Washington, DC, 10 Januari 2008.

Siri: Secara Beransur, Kemudian Tiba-tiba

Sumber

Artikel ini adalah ringkasan dan analisis berdasarkan sumber-sumber asal. Bukan nasihat kewangan. Sila sahkan maklumat penting daripada sumber utama.