Gambar: Sumber: Satoshi Nakamoto Institute

Hujah Kenaikan untuk Bitcoin Bahagian 3: Evolusi Wang

Bahagian 3 meneroka evolusi wang melalui empat peringkat (koleksi, penyimpan nilai, medium pertukaran, unit akaun), pergantungan laluan (path dependence), bentuk monetisasi (kitaran gembar-gembur Gartner), kohort Gartner, dan kemasukan negara ke dalam pasaran Bitcoin.

[BAHAGIAN 3] — Evolusi Wang

Terdapat obsesi dalam ekonomi monetari moden dengan peranan wang sebagai medium pertukaran. Pada abad ke-20, negara telah memonopoli pengeluaran wang dan secara berterusan menjejaskan penggunaannya sebagai penyimpan nilai, mewujudkan kepercayaan palsu bahawa wang ditakrifkan terutamanya sebagai medium pertukaran. Ramai yang mengkritik Bitcoin sebagai wang yang tidak sesuai kerana harganya terlalu tidak menentu untuk menjadi sesuai sebagai medium pertukaran. Ini meletakkan kereta di hadapan kuda, bagaimanapun. Wang sentiasa berkembang secara berperingkat, dengan peranan penyimpan nilai mendahului peranan medium pertukaran. Salah seorang bapa ekonomi marginalis, William Stanley Jevons, menjelaskan bahawa:

Secara sejarahnya… emas seolah-olah telah berfungsi, pertama, sebagai komoditi yang bernilai untuk tujuan hiasan; kedua, sebagai kekayaan yang disimpan; ketiga, sebagai medium pertukaran; dan, akhirnya, sebagai ukuran nilai.

Menggunakan terminologi moden, wang sentiasa berkembang dalam empat peringkat berikut:

1. Koleksi (Collectible): Pada peringkat pertama evolusinya, wang akan diminta semata-mata berdasarkan sifat-sifatnya yang pelik, biasanya menjadi kegilaan pemiliknya. Kulit siput, manik dan emas semuanya adalah barang koleksi sebelum kemudian beralih kepada peranan wang yang lebih biasa.

2. Penyimpan nilai (Store of value): Setelah ia diminta oleh cukup ramai orang kerana keunikannya, wang akan diiktiraf sebagai cara menyimpan dan menyimpan nilai dari semasa ke semasa. Apabila sesuatu barang semakin dikenali secara meluas sebagai penyimpan nilai yang sesuai, kuasa belinya akan meningkat apabila lebih ramai orang menuntutnya untuk tujuan ini. Kuasa beli penyimpan nilai akhirnya akan mendatar (plateau) apabila ia dipegang secara meluas dan kemasukan orang baru yang menginginkannya sebagai penyimpan nilai berkurangan.

3. Medium pertukaran (Medium of exchange): Apabila wang telah ditubuhkan sepenuhnya sebagai penyimpan nilai, kuasa belinya akan stabil. Setelah stabil dalam kuasa beli, kos peluang menggunakan wang untuk menyelesaikan perdagangan akan berkurangan ke tahap yang sesuai untuk digunakan sebagai medium pertukaran. Pada hari-hari terawal Bitcoin, ramai orang tidak menghargai kos peluang besar menggunakan bitcoin sebagai medium pertukaran, daripada sebagai penyimpan nilai yang baru lahir. Kisah terkenal seorang lelaki yang menukar 10,000 bitcoin (bernilai kira-kira $94 juta pada masa penulisan artikel ini) untuk dua pizza menggambarkan kekeliruan ini.

4. Unit akaun (Unit of account): Apabila wang digunakan secara meluas sebagai medium pertukaran, barang akan dihargakan dalam sebutannya. Iaitu, nisbah pertukaran terhadap wang akan tersedia untuk kebanyakan barang. Adalah satu salah tanggapan umum bahawa harga bitcoin tersedia untuk banyak barang hari ini. Sebagai contoh, walaupun secawan kopi mungkin tersedia untuk dibeli menggunakan bitcoin, harga yang disenaraikan bukanlah harga bitcoin yang sebenar; sebaliknya ia adalah harga dolar yang dikehendaki oleh pedagang yang diterjemahkan ke dalam nilai bitcoin pada kadar pertukaran USD/BTC semasa. Jika harga bitcoin jatuh dalam nilai dolar, bilangan bitcoin yang diminta oleh pedagang akan meningkat secara sepadan. Hanya apabila pedagang sanggup menerima bitcoin untuk pembayaran tanpa mengambil kira kadar pertukaran bitcoin terhadap mata wang fiat barulah kita boleh benar-benar menganggap Bitcoin telah menjadi unit akaun.

Barang monetari yang belum menjadi unit akaun boleh dianggap sebagai "separa dimonetisasi". Hari ini emas mengisi peranan sedemikian, sebagai penyimpan nilai tetapi telah dilucutkan peranan medium pertukaran dan unit akaunnya oleh campur tangan kerajaan. Ia juga mungkin bahawa satu barang mengisi peranan medium pertukaran wang manakala barang lain mengisi peranan-peranan lain. Ini biasanya benar di negara-negara dengan negeri yang tidak berfungsi, seperti Argentina atau Zimbabwe. Dalam bukunya Digital Gold, Nathaniel Popper menulis:

Di Amerika, dolar dengan lancar melayani tiga fungsi wang: menyediakan medium pertukaran, unit untuk mengukur kos barang, dan aset di mana nilai boleh disimpan. Di Argentina, sebaliknya, walaupun peso digunakan sebagai medium pertukaran — untuk pembelian harian — tiada siapa yang menggunakannya sebagai penyimpan nilai. Menyimpan simpanan dalam peso adalah sama dengan membuang wang. Jadi orang menukar peso yang mereka mahu simpan untuk dolar, yang mengekalkan nilainya lebih baik daripada peso. Kerana peso sangat tidak menentu, orang biasanya mengingati harga dalam dolar, yang menyediakan unit ukuran yang lebih boleh dipercayai dari semasa ke semasa.

Bitcoin kini sedang beralih dari peringkat pertama monetisasi ke peringkat kedua. Kemungkinan akan mengambil masa beberapa tahun sebelum Bitcoin beralih daripada menjadi penyimpan nilai yang baru lahir kepada medium pertukaran yang sebenar, dan laluan yang diambilnya masih penuh dengan risiko dan ketidakpastian. Sungguh menarik untuk diperhatikan bahawa peralihan yang sama mengambil masa berabad-abad untuk emas. Tiada seorang pun yang masih hidup pernah menyaksikan monetisasi masa nyata sesuatu barang (seperti yang berlaku dengan Bitcoin), jadi terdapat sedikit pengalaman mengenai laluan yang akan diambil oleh monetisasi ini.

Pergantungan laluan (Path dependence)

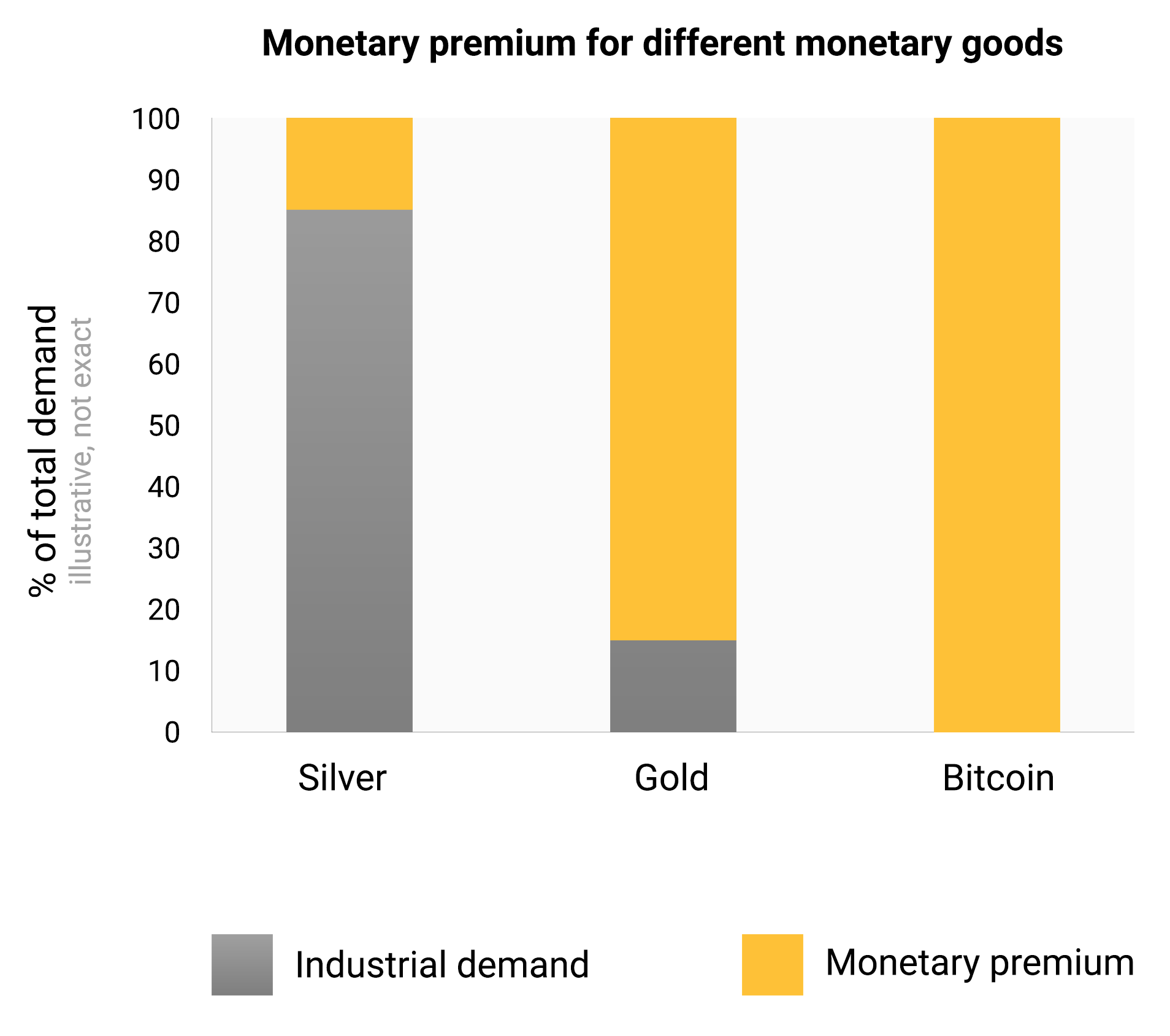

Dalam proses dimonetisasi, barang monetari akan melonjak dalam kuasa beli. Ramai yang telah mengulas bahawa peningkatan kuasa beli Bitcoin mewujudkan rupa "gelembung". Walaupun istilah ini sering digunakan secara merendahkan untuk mencadangkan bahawa Bitcoin dinilai terlalu tinggi secara keterlaluan, ia secara tidak sengaja adalah tepat. Satu ciri yang biasa kepada semua barang monetari ialah kuasa belinya lebih tinggi daripada yang boleh dibenarkan oleh nilai gunaan semata-mata. Sesungguhnya, banyak wang sejarah tidak mempunyai nilai gunaan sama sekali. Perbezaan antara kuasa beli barang monetari dan nilai tukaran yang boleh diperintahkannya untuk kegunaan intrinsiknya boleh dianggap sebagai "premium monetari". Apabila barang monetari beralih melalui peringkat-peringkat monetisasi (disenaraikan di bahagian atas), premium monetari akan meningkat. Premium itu, bagaimanapun, tidak bergerak dalam garis lurus yang boleh diramal. Barang X yang sedang dalam proses dimonetisasi mungkin dikalahkan oleh barang Y yang lebih sesuai sebagai wang, dan premium monetari X mungkin jatuh atau hilang sepenuhnya. Premium monetari perak hilang hampir sepenuhnya pada akhir abad ke-19 apabila kerajaan di seluruh dunia sebahagian besarnya meninggalkannya sebagai wang memihak kepada emas.

Premium monetari — nilai tambahan di atas nilai kegunaan yang diberikan kepada barang kerana permintaan untuknya sebagai wang.

Walaupun tanpa faktor eksogen seperti campur tangan kerajaan atau persaingan daripada barang monetari lain, premium monetari untuk wang baru tidak akan mengikuti laluan yang boleh diramal. Ahli ekonomi Larry White menyatakan bahawa:

masalah dengan cerita gelembung [itu], sudah tentu, adalah bahawa [ia] konsisten dengan mana-mana laluan harga, dan dengan itu tidak memberikan penjelasan untuk laluan harga tertentu

Proses monetisasi adalah bersifat permainan teori; setiap peserta pasaran cuba untuk menjangka permintaan agregat peserta lain dan dengan itu premium monetari masa depan. Kerana premium monetari tidak terikat kepada sebarang kegunaan intrinsik, peserta pasaran cenderung kepada harga masa lalu apabila menentukan sama ada barang monetari itu murah atau mahal dan sama ada hendak membeli atau menjualnya. Hubungan permintaan semasa dengan harga masa lalu dikenali sebagai "pergantungan laluan" (path dependence) dan mungkin merupakan sumber kekeliruan terbesar dalam memahami pergerakan harga barang monetari.

Apabila kuasa beli barang monetari meningkat dengan penerimaan yang semakin meningkat, jangkaan pasaran tentang apa yang merupakan "murah" dan "mahal" berubah sewajarnya. Begitu juga, apabila harga barang monetari jatuh, jangkaan boleh bertukar kepada kepercayaan umum bahawa harga sebelumnya adalah "tidak rasional" atau terlalu melambung. Pergantungan laluan wang digambarkan oleh kata-kata pengurus dana Wall Street yang terkenal, Josh Brown:

Saya membeli [bitcoin] pada harga sekitar $2300 dan serta-merta mendapat dua kali ganda pelaburan saya. Kemudian saya mula berkata "Saya tidak boleh membeli lebih banyak," apabila ia meningkat, walaupun itu adalah pendapat yang berlabuh berdasarkan tidak lain daripada harga di mana saya pada asalnya membelinya. Kemudian, apabila ia jatuh minggu lepas kerana tindakan keras China terhadap pertukaran, saya mula berkata kepada diri sendiri, "Oh bagus, saya harap ia jatuh teruk supaya saya boleh membeli lebih banyak."

Hakikatnya ialah tanggapan "murah" dan "mahal" pada dasarnya tidak bermakna merujuk kepada barang monetari. Harga barang monetari bukanlah cerminan aliran tunainya atau betapa bergunanya ia, tetapi sebaliknya, adalah ukuran sejauh mana ia telah diterima pakai untuk pelbagai peranan wang.

Lebih merumitkan sifat pergantungan laluan wang ialah fakta bahawa peserta pasaran tidak hanya bertindak sebagai pemerhati yang tidak bersemangat, cuba membeli atau menjual sebagai jangkaan pergerakan masa depan premium monetari, tetapi juga bertindak sebagai penginjil aktif. Oleh kerana tiada premium monetari yang betul secara objektif, mempromosikan sifat-sifat unggul barang monetari adalah lebih berkesan daripada barang biasa, yang nilainya akhirnya terikat kepada aliran tunai atau permintaan gunaan. Semangat keagamaan peserta dalam pasaran Bitcoin boleh diperhatikan di pelbagai forum dalam talian di mana pemilik secara aktif mempromosikan faedah Bitcoin dan kekayaan yang boleh diperoleh dengan melabur di dalamnya. Dalam memerhatikan pasaran Bitcoin, Leigh Drogen mengulas:

Anda mengenali ini sebagai agama — cerita yang kita semua saling beritahu dan bersetuju. Agama adalah keluk penerimaan yang patut kita fikirkan. Ia hampir sempurna — sebaik sahaja seseorang masuk, mereka memberitahu semua orang dan keluar berdakwah. Kemudian rakan-rakan mereka masuk dan mereka mula berdakwah.

Walaupun perbandingan dengan agama mungkin memberikan Bitcoin aura kepercayaan yang tidak rasional, adalah rasional sepenuhnya bagi pemilik individu untuk berdakwah untuk barang monetari yang unggul dan bagi masyarakat secara keseluruhan untuk menyeragamkannya. Wang bertindak sebagai asas untuk semua perdagangan dan simpanan, jadi penerimaan bentuk wang yang unggul mempunyai faedah pendaraban yang luar biasa untuk penciptaan kekayaan bagi semua anggota masyarakat.

Bentuk monetisasi (The shape of monetization)

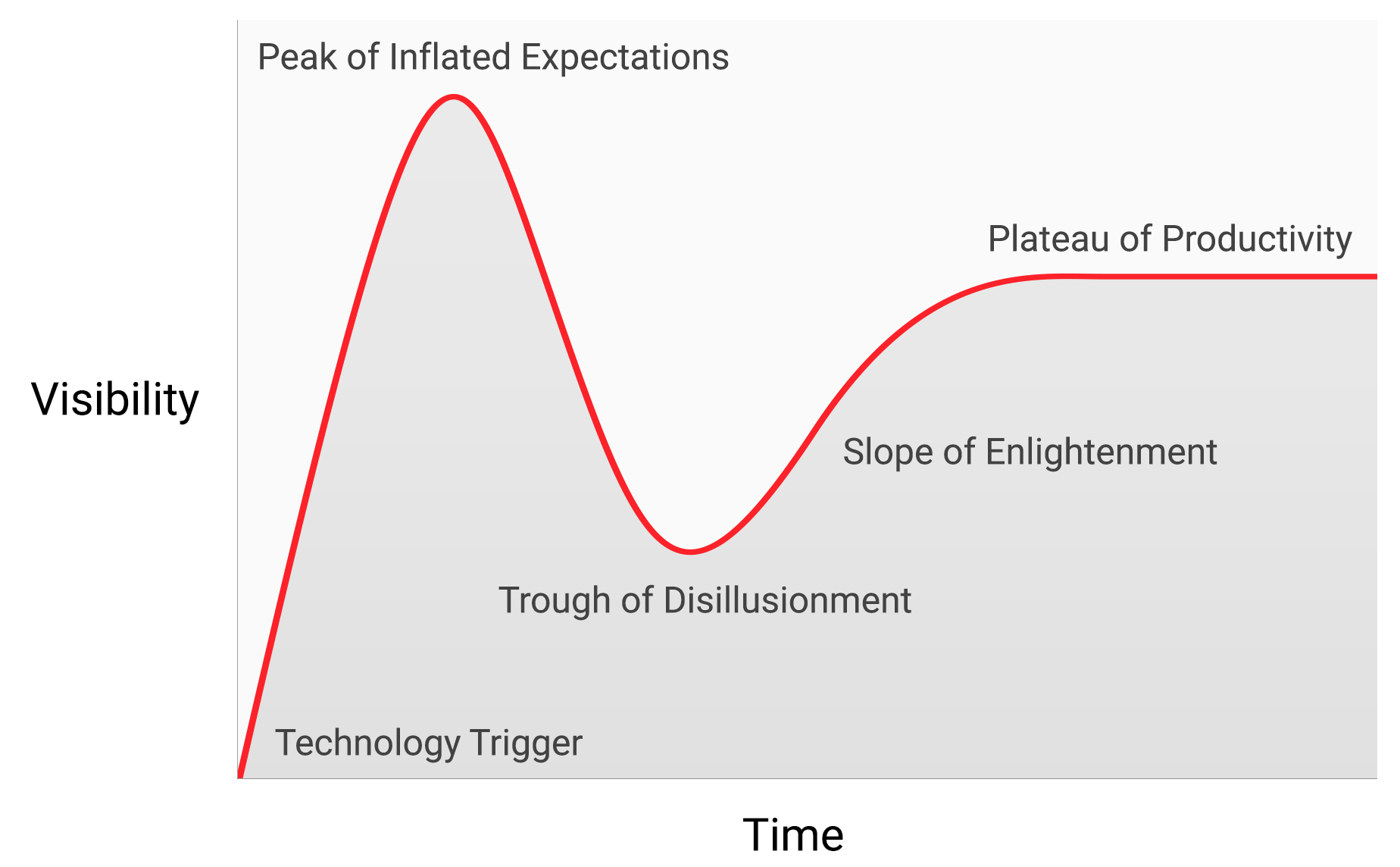

Walaupun tiada peraturan a priori tentang laluan yang akan diambil oleh barang monetari apabila ia dimonetisasi, corak yang menarik telah muncul semasa sejarah monetisasi Bitcoin yang agak singkat. Harga Bitcoin nampaknya mengikuti corak fraktal dengan magnitud yang semakin meningkat, di mana setiap lelaran fraktal sepadan dengan bentuk klasik kitaran gembar-gembur Gartner.

Kitaran gembar-gembur Gartner: setiap lelaran membawa lebih ramai pengguna, meningkatkan kecairan dan mengurangkan turun naik harga Bitcoin.

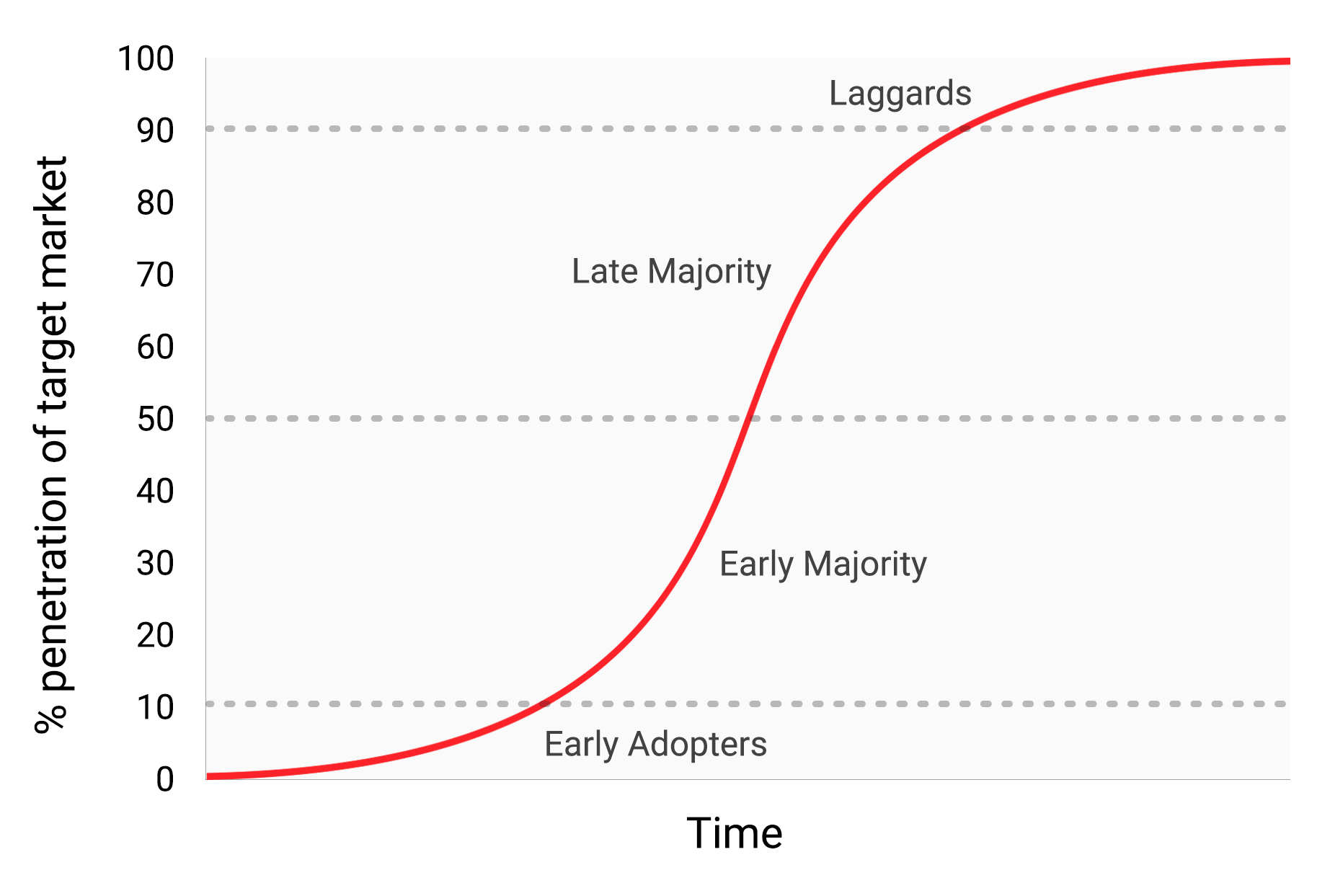

Dalam artikelnya mengenai Teori Spekulatif Penerimaan/Harga Bitcoin, Michael Casey berpendapat bahawa kitaran gembar-gembur Gartner yang berkembang mewakili fasa keluk S piawai penerimaan yang diikuti oleh banyak teknologi transformatif apabila ia menjadi biasa digunakan dalam masyarakat.

Keluk S penerimaan teknologi. Bitcoin mengikuti corak yang sama seperti teknologi transformatif lain.

Setiap kitaran gembar-gembur Gartner bermula dengan ledakan semangat untuk teknologi baru, dan harga dinaikkan oleh peserta pasaran yang "boleh dicapai" dalam lelaran itu. Pembeli terawal dalam kitaran gembar-gembur Gartner biasanya mempunyai keyakinan yang kuat tentang sifat transformatif teknologi yang mereka laburkan. Akhirnya pasaran mencapai kemuncak semangat apabila bekalan peserta baru yang boleh dicapai dalam kitaran itu habis dan pembelian menjadi dikuasai oleh spekulator yang lebih berminat dengan keuntungan cepat daripada teknologi asas.

Selepas puncak kitaran gembar-gembur, harga jatuh dengan cepat dan semangat spekulatif digantikan dengan keputusasaan, cemuhan awam dan rasa bahawa teknologi itu tidak transformatif sama sekali. Akhirnya harga mencapai dasar dan membentuk dataran tinggi (plateau) di mana pelabur asal yang mempunyai keyakinan kuat disertai oleh kohort baru yang dapat menahan kesakitan kejatuhan dan yang menghargai kepentingan teknologi.

Dataran tinggi itu berterusan untuk tempoh yang panjang dan membentuk, seperti yang Casey panggil, "tahap rendah yang stabil dan membosankan". Semasa dataran tinggi, minat awam terhadap teknologi akan berkurangan tetapi ia akan terus dibangunkan dan kumpulan penganut kuat akan perlahan-lahan berkembang. Pangkalan baru kemudiannya ditetapkan untuk lelaran kitaran gembar-gembur seterusnya apabila pemerhati luaran menyedari bahawa teknologi itu tidak akan hilang dan bahawa melabur di dalamnya mungkin tidak begitu berisiko seperti yang kelihatan semasa fasa kejatuhan kitaran. Lelaran seterusnya kitaran gembar-gembur akan membawa set pengguna yang jauh lebih besar dan menjadi lebih besar dalam magnitud.

Sangat sedikit orang yang mengambil bahagian dalam lelaran kitaran gembar-gembur Gartner akan menjangka dengan betul betapa tinggi harga akan pergi dalam kitaran itu. Harga biasanya mencapai tahap yang kelihatan tidak masuk akal kepada kebanyakan pelabur pada peringkat awal kitaran. Apabila kitaran berakhir, punca popular biasanya dikaitkan dengan kejatuhan oleh media. Walaupun punca yang dinyatakan (seperti kegagalan pertukaran) mungkin merupakan peristiwa pencetus, ia bukanlah sebab asas untuk kitaran berakhir. Kitaran gembar-gembur Gartner berakhir kerana kehabisan peserta pasaran yang boleh dicapai dalam kitaran.

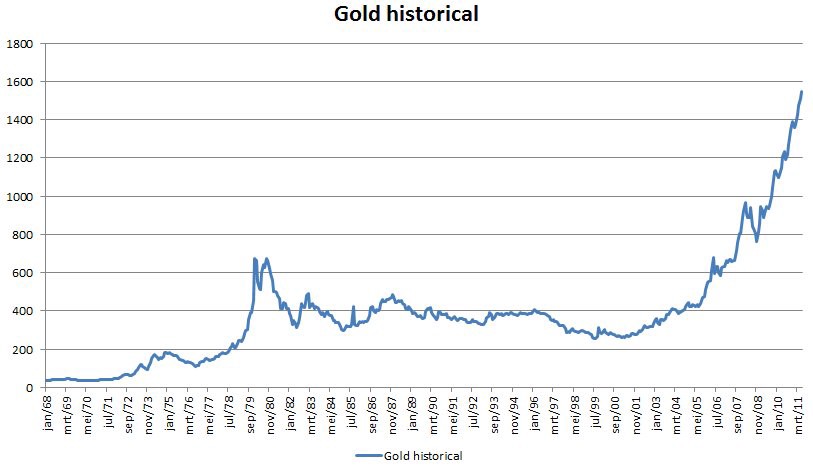

Adalah memberitahu bahawa emas mengikuti corak klasik kitaran gembar-gembur Gartner dari akhir 1970-an hingga awal 2000-an. Seseorang mungkin membuat spekulasi bahawa kitaran gembar-gembur adalah dinamik sosial yang wujud dalam proses monetisasi.

Harga emas dari akhir 1970-an hingga awal 2000-an mengikuti corak kitaran gembar-gembur Gartner, mencadangkan ia adalah dinamik sosial yang wujud dalam proses monetisasi.

Kohort Gartner (Gartner cohorts)

Sejak bermulanya harga dagangan pertukaran pertama pada tahun 2010, pasaran Bitcoin telah menyaksikan empat kitaran gembar-gembur Gartner utama. Dengan pandangan belakang, kita dapat mengenal pasti dengan tepat julat harga kitaran gembar-gembur sebelumnya dalam pasaran Bitcoin. Kita juga boleh mengenal pasti secara kualitatif kohort pelabur yang dikaitkan dengan setiap lelaran kitaran sebelumnya.

$0–$1 (2009–Mac 2011): Kitaran gembar-gembur pertama dalam pasaran Bitcoin didominasi oleh kriptografer, saintis komputer dan cypherpunk yang sudah bersedia untuk memahami kepentingan ciptaan terobosan Satoshi Nakamoto dan yang merupakan perintis dalam menetapkan bahawa protokol Bitcoin bebas daripada kelemahan teknikal.

$1–$30 (Mac 2011–Julai 2011): Kitaran kedua menarik kedua-dua pengguna awal teknologi baru dan aliran mantap pelabur bermotivasi ideologi yang terpesona dengan potensi wang tanpa negara. Libertarian seperti Roger Ver tertarik kepada Bitcoin untuk aktiviti anti-establishment yang mungkin menjadi mungkin jika teknologi baru ini diterima pakai secara meluas. Wences Casares, seorang usahawan bersiri yang cemerlang dan berhubung baik, juga merupakan sebahagian daripada kitaran gembar-gembur Bitcoin kedua dan terkenal kerana menyebarkan Bitcoin kepada beberapa teknologis dan pelabur paling terkemuka di Lembah Silikon.

$250–$1,100 (April 2013–Disember 2013): Kitaran gembar-gembur ketiga menyaksikan kemasukan pelabur runcit dan institusi awal yang sanggup mengharungi saluran kecairan yang amat rumit dan berisiko dari mana bitcoin boleh dibeli. Sumber kecairan utama dalam pasaran pada tempoh ini adalah pertukaran berasaskan Jepun, MtGox, yang dikendalikan oleh Mark Karpeles yang terkenal tidak cekap dan khianat, yang kemudiannya menjalani hukuman penjara kerana peranannya dalam keruntuhan pertukaran itu.

Perlu diperhatikan bahawa kenaikan harga Bitcoin semasa kitaran gembar-gembur yang disebutkan sebahagian besarnya berkorelasi dengan peningkatan kecairan dan kemudahan pelabur membeli bitcoin. Dalam kitaran gembar-gembur pertama, tiada pertukaran tersedia, dan perolehan bitcoin adalah terutamanya melalui perlombongan atau melalui pertukaran langsung dengan seseorang yang telah melombong bitcoin. Dalam kitaran gembar-gembur kedua, pertukaran asas menjadi tersedia, tetapi mendapatkan dan menjamin bitcoin daripada pertukaran ini kekal terlalu rumit untuk semua kecuali pelabur yang paling celik teknologi. Walaupun dalam kitaran gembar-gembur ketiga, halangan yang ketara masih wujud bagi pelabur yang memindahkan wang ke MtGox untuk memperoleh bitcoin. Bank enggan berurusan dengan pertukaran itu, dan vendor pihak ketiga yang memudahkan pemindahan sering kali tidak cekap, jenayah, atau kedua-duanya. Lebih-lebih lagi, ramai yang berjaya memindahkan wang ke MtGox akhirnya menghadapi kehilangan dana apabila pertukaran itu digodam dan kemudian ditutup.

Hanya selepas keruntuhan pertukaran MtGox dan jeda dua tahun dalam harga pasaran Bitcoin, sumber kecairan yang matang dan mendalam dibangunkan; contohnya termasuk pertukaran terkawal seperti GDAX dan broker OTC seperti Cumberland Mining. Pada masa kitaran gembar-gembur keempat bermula pada 2016, adalah agak mudah bagi pelabur runcit untuk membeli bitcoin dan menjaminnya.

$1,100–$19,600? (2014–?): Pada masa penulisan, pasaran Bitcoin sedang mengalami kitaran gembar-gembur utama keempat. Penyertaan dalam kitaran gembar-gembur semasa telah didominasi oleh apa yang digambarkan oleh Michael Casey sebagai "majoriti awal" pelabur runcit dan institusi.

Penembusan pasaran Bitcoin. Pelabur 'majoriti awal' kini memasuki pasaran, dengan 'majoriti lewat' dan 'ketinggalan' masih bertahun-tahun lagi.

Memandangkan sumber kecairan telah mendalam dan matang, pelabur institusi utama kini mempunyai peluang untuk mengambil bahagian melalui pasaran niaga hadapan yang dikawal selia. Ketersediaan pasaran niaga hadapan yang dikawal selia membuka jalan untuk penciptaan ETF Bitcoin, yang kemudiannya akan membawa masuk "majoriti lewat" dan "ketinggalan" dalam kitaran gembar-gembur seterusnya.

Walaupun mustahil untuk meramalkan magnitud tepat kitaran gembar-gembur semasa, adalah munasabah untuk membuat konjektur bahawa kitaran mencapai kemuncaknya dalam julat 20,000 hingga 50,000. Jauh lebih tinggi daripada julat ini dan Bitcoin akan menguasai sebahagian besar keseluruhan permodalan pasaran emas (emas dan Bitcoin akan mempunyai permodalan pasaran yang setara pada harga bitcoin kira-kira $380,000 pada masa penulisan). Sebahagian besar permodalan pasaran emas datang daripada permintaan bank pusat dan tidak mungkin bank pusat atau negara akan mengambil bahagian dalam kitaran gembar-gembur khusus ini.

Kemasukan negara bangsa (The entrance of nation-states)

Kitaran gembar-gembur Gartner terakhir Bitcoin akan bermula apabila negara bangsa mula mengumpulnya sebagai sebahagian daripada rizab mata wang asing mereka. Permodalan pasaran Bitcoin kini terlalu kecil untuk dianggap sebagai tambahan yang boleh dilaksanakan kepada rizab bagi kebanyakan negara. Walau bagaimanapun, apabila minat sektor swasta meningkat dan permodalan Bitcoin menghampiri 1 trilion dolar, ia akan menjadi cukup cair untuk kebanyakan negara memasuki pasaran. Kemasukan negara pertama yang secara rasmi menambah bitcoin ke dalam rizab mereka mungkin akan mencetuskan desakan bagi negara lain untuk berbuat demikian. Negara yang paling awal dalam menerima pakai Bitcoin akan melihat manfaat terbesar kepada kunci kira-kira mereka jika Bitcoin akhirnya menjadi mata wang rizab global. Malangnya, kemungkinan negara dengan kuasa eksekutif yang paling kuat — diktator seperti Korea Utara — yang akan bergerak paling pantas dalam mengumpul bitcoin. Keengganan untuk melihat negara-negara sedemikian memperbaiki kedudukan kewangan mereka dan cabang eksekutif demokrasi Barat yang secara semula jadi lemah akan menyebabkan mereka teragak-agak dan menjadi ketinggalan dalam mengumpul bitcoin untuk rizab mereka.

Terdapat ironi besar bahawa AS kini merupakan salah satu negara yang paling terbuka dalam kedudukan pengawalseliaannya terhadap Bitcoin, manakala China dan Russia adalah yang paling bermusuhan. AS menghadapi risiko terbesar terhadap kedudukan geopolitiknya jika Bitcoin menggantikan dolar sebagai mata wang rizab dunia. Pada tahun 1960-an, Charles de Gaulle mengkritik "keistimewaan yang melampau" yang dinikmati AS daripada susunan monetari antarabangsa yang dirangkanya dengan perjanjian Bretton Woods tahun 1944. Kerajaan Russia dan China belum lagi sedar akan faedah geo-strategik Bitcoin sebagai mata wang rizab dan kini sibuk dengan kesan yang mungkin ada ke atas pasaran dalaman mereka. Seperti de Gaulle pada tahun 1960-an, yang mengancam untuk menubuhkan semula standard emas klasik sebagai respons kepada keistimewaan melampau AS, pihak China dan Russia, pada masanya, akan melihat faedah kedudukan rizab yang besar dalam penyimpan nilai bukan berdaulat. Dengan kepekatan terbesar kuasa perlombongan Bitcoin berada di China, negara China sudah mempunyai kelebihan yang jelas dalam potensinya untuk menambah bitcoin ke dalam rizabnya.

AS berbangga sebagai negara inovator, dengan Lembah Silikon menjadi permata mahkota ekonomi AS. Setakat ini, Lembah Silikon sebahagian besarnya mendominasi perbualan terhadap pengawal selia mengenai pendirian yang harus mereka ambil terhadap Bitcoin. Walau bagaimanapun, industri perbankan dan Rizab Persekutuan AS akhirnya mula menyedari ancaman eksistensi yang ditimbulkan oleh Bitcoin terhadap dasar monetari AS jika ia menjadi mata wang rizab global. The Wall Street Journal, yang dikenali sebagai mulut bagi Rizab Persekutuan, menerbitkan ulasan mengenai ancaman yang ditimbulkan Bitcoin terhadap dasar monetari AS:

Terdapat bahaya lain, mungkin lebih serius dari sudut pandangan bank pusat dan pengawal selia: bitcoin mungkin tidak jatuh. Jika semangat spekulatif dalam mata wang kripto hanyalah pendahulu kepada ia digunakan secara meluas sebagai alternatif kepada dolar, ia akan mengancam monopoli bank pusat terhadap wang.

Pada tahun-tahun akan datang akan terdapat perjuangan besar antara usahawan dan inovator di Lembah Silikon, yang akan cuba memastikan Bitcoin bebas daripada kawalan negara, dan industri perbankan serta bank pusat yang akan melakukan segala kuasa mereka untuk mengawal selia Bitcoin bagi mengelakkan industri dan kuasa pengeluaran wang mereka daripada diganggu.

Siri: Hujah Kenaikan untuk Bitcoin

Artikel ini adalah ringkasan dan analisis berdasarkan sumber-sumber asal. Bukan nasihat kewangan. Sila sahkan maklumat penting daripada sumber utama.